21世纪经济报道记者 李览青、郭聪聪

10月,对助贷行业来说,将是一个不寻常的开始。

这一个月不仅标志着本年度四季度的开启,更是业内关注已久的“助贷新规”——《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》的实施首月。新规明确划出年化利率不超过24%的“红线”,推动全行业进入产品整改与模式调整的深度洗牌期。

随着各家银行及其他持牌机构陆续公布合作“白名单”,资金与流量资源加速向头部助贷平台集中,未入围的中小机构面临严峻生存挑战。

21世纪经济报道记者调查了解到,为抢占24%以下的优质客群,各大平台纷纷加大投流力度,获客成本持续攀升。与此同时,过去常与借款流程捆绑的“权益类产品”也在严监管下全面“解绑”,行业在合规压力下探索新的盈利模式。

在这场暗流涌动的Q4战役中,交易额下滑、资产质量承压、流量价格高企正在成为助贷机构面临的普遍挑战。

机构投流竞速

10月1日起,助贷行业迎来明确“利率红线”:年化利率不得超过24%(记者注:若无特别注明,以下利率均为单利)。

利率红线划定,综合年化利率下调成为助贷机构的首要整改任务。

21世纪经济报道记者调查发现,目前已有大量助贷平台停止投放年化利率超过24%的产品,合规整改效果初步显现。

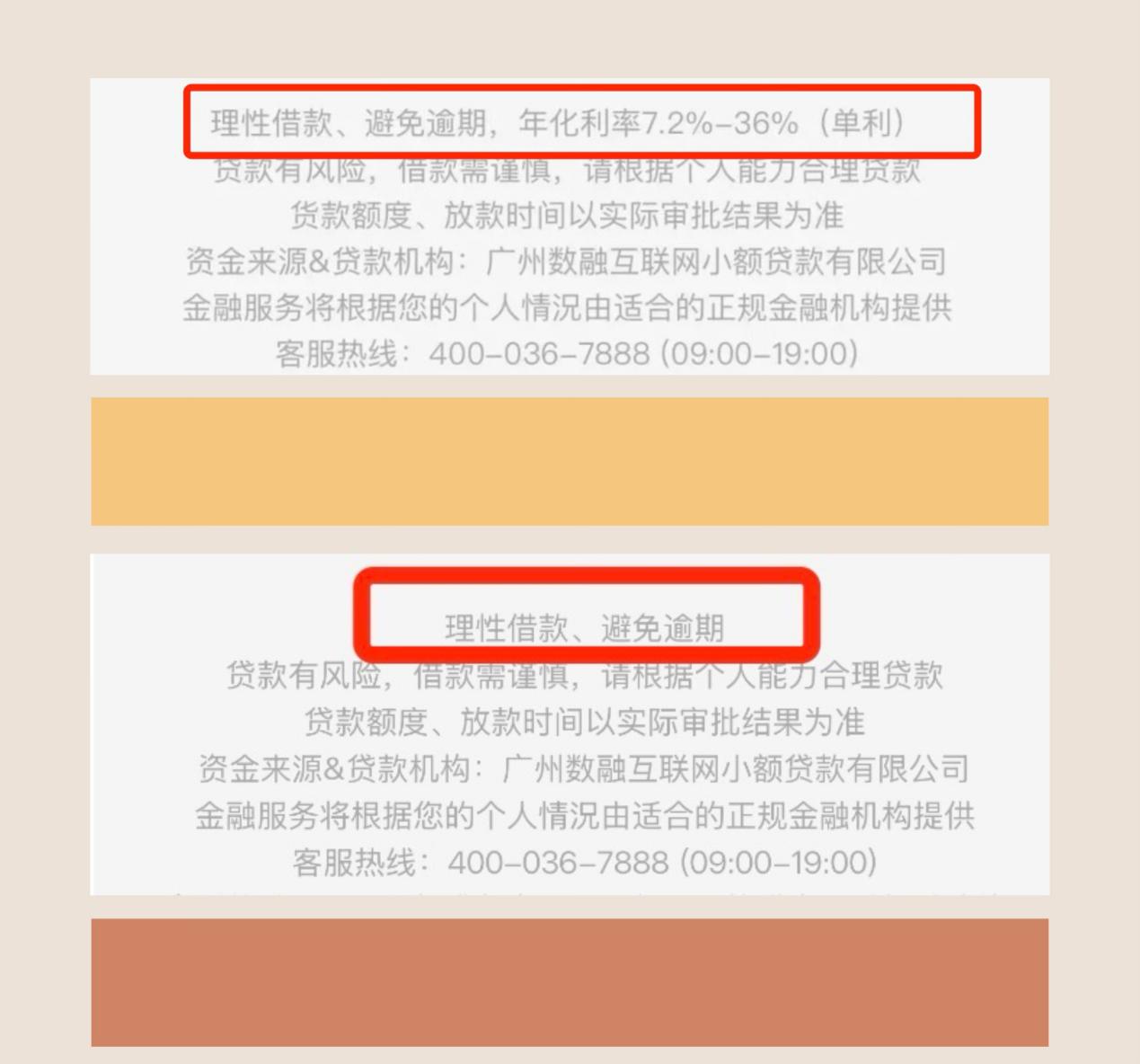

以“榕树贷款”为例,此前其小程序上展示的产品年化利率区间为7.2%–36%。而在10月9日本报记者核查其小程序发现,该APP已删除上述利率说明,在其息费介绍中标注了“1万元借1天利息2元起”,折算成年化利率则是7.3%起。

榕树贷款小程序利率说明对比图,上图为整改之前,下图为整改之后

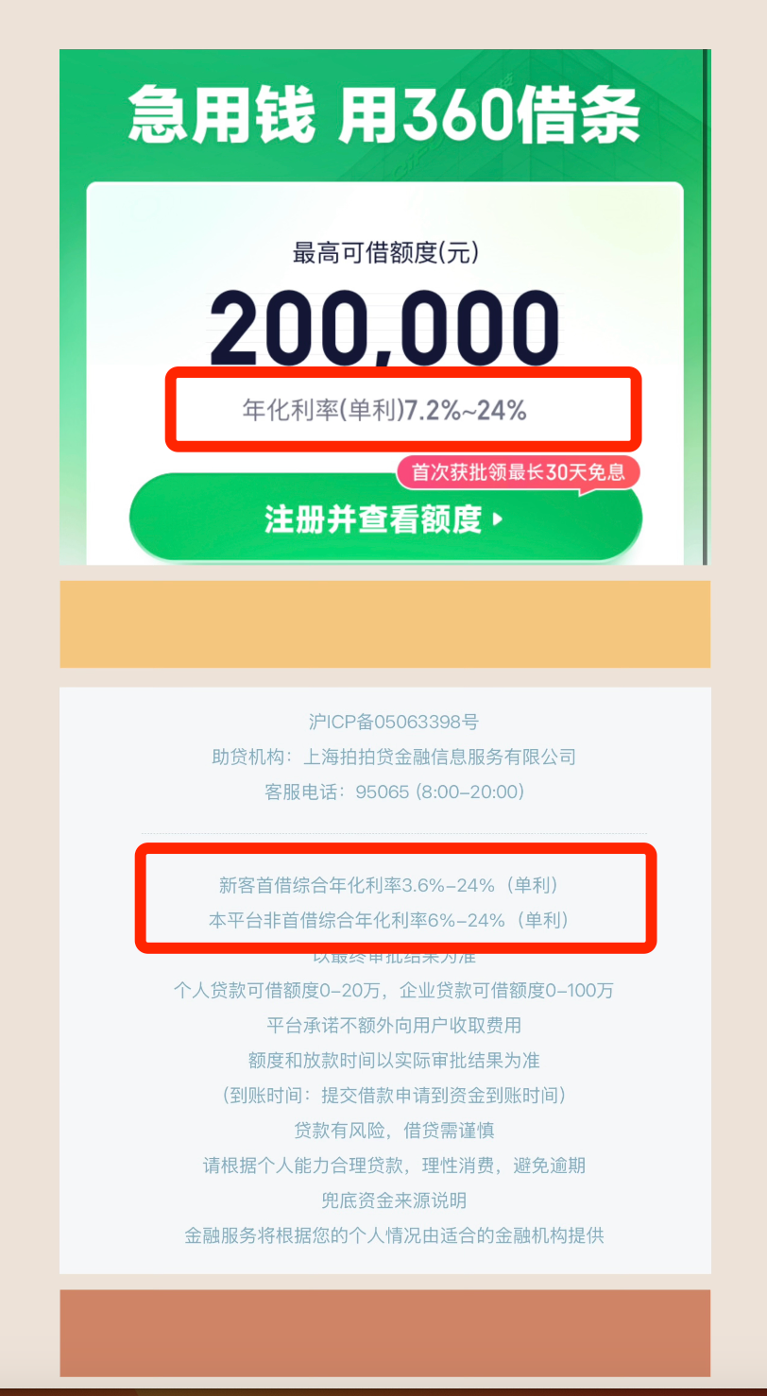

榕树贷款小程序利率说明对比图,上图为整改之前,下图为整改之后同时,本报记者在多个主流助贷平台的APP及小程序中看到,包括360、拍拍贷在内的多家头部机构也在首页尾部位置标注年化利率区间为“24%及以下”,更低费率则在7.2%左右,部分机构为首客提供的年化利率低至3.6%。

不过,更低利率并非人人可得。本报记者亲测多款借款产品后发现,即使是没有征信逾期的借款人,实际获得的年化利率也多在18%左右,与助贷平台服务的客群风险定价相一致,相较于银行、消金机构消费贷款利率偏高。

记者测试获批额度及年利率(单利)

记者测试获批额度及年利率(单利)当更多的助贷平台压降产品利率,也意味着,针对综合年化利率在24%以内优质客群的争夺愈发激烈。

有从业者指出,当前行业整体交易额呈下降态势,部分中小机构甚至出现“交易额砍半”的情况。

他表示,出现交易收缩原因主要分两类:一是被动收缩,机构因资金或资产供给不足,尤其是过去依赖24%以上高息产品的机构资金成本高企;二是主动收缩,助贷公司为控制长期风险,选择主动降低杠杆。

“我们在节前接到领导通知,全面转型面向24%以内的用户。”一家原本主要服务于24%以上客群的中小助贷平台人士向记者表示,这一转型压力巨大,单个用户的获客成本已飙升至1000元以上。

记者了解到,这些中小平台的压力来自于行业新规整改后出现的两个趋势。

一是资产质量承压。多家互金中概股在二季度 *** 沟通会上提及,对部分信用资质较差的用户进行清退与降额处置,并提高新客准入门槛以提前应对助贷新规可能带来的风险波动。这意味着部分风险定价在24%以上的客群,如果存在多头借贷的情况,可能出现资金链承压,从而影响原来为其提供信贷服务的中小平台的整体资产质量表现。

二是流量价格高企。这体现在两方面。一方面是高价争夺24%以下利率的低息市场。一名助贷从业人员向记者透露:“原来做36%利率产品的大的平台正在挣扎,每天花费上百万买24%以内优质客群的流量,就是想通过低息转型活下去。”

另一方面是,部分头部平台此前会将24%利率的客户导流给中小助贷公司,但近期出于合规的考虑,关闭了此前通过API、网页跳转链接等方式向中小平台导流的入口。与此同时,在消费贷行业整体竞争加剧的背景下,消费金融公司等资金方也开始瞄准助贷交叉客户回流,将24%以内的优质客群抢占回自营渠道中来。

权益类产品与借款流程“解绑”

24%年化利率红线高悬,利率整改已势在必行。然而,这并不意味着资金方与平台方完全放弃了24%以上的高定价客群。

一位头部平台人士向记者透露,在9月30日之前,他所在机构还收到过部分银行的“24%+”整改方案,来应对新规可能带来的产品合规调整。

“各地对监管要求的执行存在差异,因此目前资金方与资产方都在等待新规执行的细则出台,很多机构依然在观望,在明示的综合年化利率24%红线下,能否通过其他模式来覆盖高风险定价的客群。”他表示。

目前行业内主流的产品有“24%+权益产品”“24%+保险”“24%+风险报告”“24%+资产管理费”等等,尽管形式多种多样,但核心是通过增值服务费用来填补信用资质更为下沉的客群带来的风险定价。

据21世纪经济报道记者调研了解到,行业主要整改的部分在于“24%+权益”产品,这源于下半年以来监管对权益类产品的高度关注。

21世纪经济报道曾报道过,今年7月,监管对31家消费金融公司发出关于会员权益的调研通知,要求自查是否存在虚假宣传、质价不符、不合理收费等问题,并要求排查“在计算借款人综合融资成本时,是否将权益收费统计在内,是否超过24%”。另据21世纪经济报道记者最新了解,9月多家消金持牌机构经监管口头指导,全面下架权益类产品,目前消金行业已完成相关整改要求。

持牌金融机构的整改推动着助贷行业的暗流。

从此前各家助贷平台提供的会员权益的产品分类来看,有两个维度:

一是“大权益”与“小权益”,前者往往与借款流程、借款额度相绑定,定价数百元一次性扣费;后者则是传统的会员费模式,在App中单独列示,无论借款额度多少均为统一定价。

二是金融类权益与非金融类权益,前者包括优先审批、优先放款、提额、免息等权益发放;后者则是电商或生活服务类会员权益、增值服务等。

记者从多家平台方面了解到,在权益产品层面的合规整改方向是,下架与借款流程强绑定的会员权益即“大权益”,部分平台在此基础上还下架了金融类权益。

“我们在节前的调整中,将产品进行改版,在权益板块和风险报告中都去除了金融类服务。”一家中小助贷平台人士表示。

另一家头部平台人士则告诉记者,10月开始该平台不仅暂停了原有24%以上客群的导流业务,关闭了跳转页面和API导流服务,还集中对权益产品进行整改,删除了挂钩下款动作的权益产品,并将“小权益”与借款流程严格分开。

值得关注的是,多位平台、消金人士向记者表示,即使是整改前在借款流程中强制要求购买的“大权益”产品,实际对持牌金融作为资金方放款审批环节都无法造成直接影响,正因如此,会出现“如未能放款可抽取现金红包”等会员福利。但这也带来了大量的客诉压力。

“由于‘大权益’是一次性扣款的,如果提额券、优先审批券都没有使用,用户要求退款我们可以直接审批通过或者换成其他非金融类权益,但如果已经用了一两次服务要求退款,那就需要额外评估退款金额,因此引发了一些客诉纠纷。”前述头部平台人士表示。

实际上,他提到这一权益产品的退款难题,本质上是权益产品周期与借款人贷款周期不匹配的特性导致的。

记者注意到,多家平台提供的权益类产品,往往以月卡、季卡、年卡等形式出现,但借款人的贷款周期并不固定、使用提额或审批券的周期也不固定,不仅在退款时带来评估难度,也对监管侧评估权益产品是否质价相符带来难题。

记者实测某平台权益类产品

记者实测某平台权益类产品一位资深助贷从业人士向记者表示,在目前监管执行细则尚未出台的背景下,取消权益产品与借款流程的捆绑是“底线”,其他权益产品的整改方向仍有待探索。

“对原本服务于36%客群的小平台来说,权益产品是其生存的基础,而原本服务于24%以下优质客群的头部平台来说,权益产品可以提供相当的利润空间,无论哪个角度都很难完全放弃这一模式。”他坦言。

或出台执行细则

从整改后的助贷行业格局来看,分化正在加剧。

一方面,助贷新规要求“银行不得与白名单外机构合作”,从已披露的白名单来看,“巨头霸榜”的趋势十分明显。

互联网巨头关联的助贷机构成为银行的偏好合作对象,这直接导致助贷市场的资金与流量资源加速向头部集中。对于未进入白名单的中小助贷企业而言,生存空间被大幅挤压,不少企业正在面临“生死存亡”的考验。

事实上,行业资金层面的“水温”早在今年4月新规初发布时就已开始变化。彼时,银行尤其是中小银行、民营银行已着手收缩资金供给。一位民营银行从业者就向本报记者表示,目前该行的消费贷款业务占比已非常低。

另一方面,不仅是前文提到的中小平台承压,即使是头部、腰部平台,也面临着资金供给紧张、资金成本抬升、回收率下降的风险。

值得一提的是,近年来,将不符合自身平台信用资质的下沉用户流量转卖给其他助贷机构,这一导流服务已成为多家头部平台的利润增长点,这部分用户大多为24%以上高风险定价用户,在助贷新规落地后,这一“轻资本”收入将显著减少,进一步加大行业盈利压力。

“目前大家都是走一步看一步。”前述资深助贷从业人士表示。

据本报记者了解,由于新规侧重于持牌金融机构资金端,倒逼助贷行业合规整改,在产品业务细节上仍有待指引,助贷行业对相关执行细则翘首以盼。

事实上,监管层对助贷机构的跟进动作也将落地。多名头部助贷机构人士告诉记者,今年8月就已接到针对互联网贷款息费的行业调研通知。当时监管部门下发了业务模板,要求机构依据固定数量的真实交易填写历史数据,覆盖所有助贷产品及收费模式;同时,也采集了披露样例(包括未来APP的展示界面设计,包括页面设计,产品设计),形成报告上报。

更有知情人士分析,行业或将出台更明晰的自律性质息费政策。这份政策会补充助贷新规的操作细则,进一步把借款利率的计算、披露等要求明确化,为行业合规发展提供更具体的指引。