从已公布的前三季度金融数据和进出口情况来看,去年四季度以来形成的5%左右经济复苏轨迹能够得到延续,股债汇等金融市场也表现出市场预期得到了明显改善,线性地看,进一步出台新的宽松政策举措必要性不强。但若基于确保实现年初设立的经济增速目标,综合考虑社融总量与结构的变化,降息的必要性更高了。

社融总量支撑三季度实现5%增长

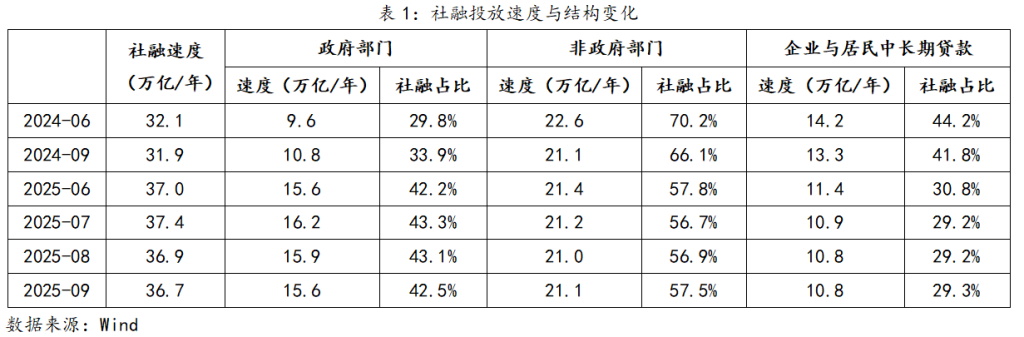

截至9月末,社融投放速度虽由二季度末的37万亿/年微降至36.7万亿/年,但较去年9月末扩张约5万亿,从同比变化来看,扩张规模并未较二季度末明显下降。另外,从结构来看,二季度末同比扩张的5万亿中, *** 部门扩张了6万亿,非 *** 部门为负贡献;三季度末同比扩张的5万亿虽全部来自 *** 部门贡献,但非 *** 部门整体已不再对社融投放形成拖累。参照社融投放与经济增速的经验规律,预计三季度经济增速依然在5%左右的水平。

社融结构的修复还落后于总量

虽然从6月份以来,社融总量基本保持在37万亿/年的水平,但企业和居民中长期贷款尚未显著回升。二季度末,企业和居民中长期贷款投放速度同比下降了2.8万亿,三季度末同比下降幅度为2.6万亿,反映出企业和居民融资需求依然很弱,而且 *** 融资持续加力虽能解决总量缺口的问题,但如何进一步带动社融结构的快速修复,尤其是推动企业部门恢复融资是当前的难点,更是政策的重点。

37万亿社融投放的基准水平

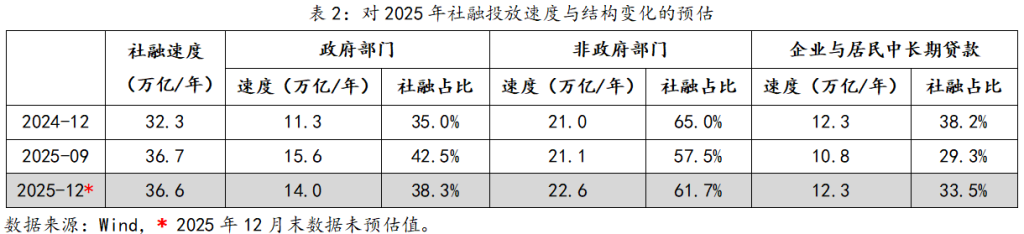

在之前的“月评”中,我们曾多次述及:由于 *** 融资节奏的靠前,四季度 *** 融资的投放速度将会出现回落,至年底前将回落至14万亿/年的水平,如果没有额外的补充因素,社融速度将降至35万亿/年,进而对经济的支撑力度会出现明显削弱,甚至会能影响全年5%增速目标的实现。

在9月底的新闻发布会上,发改委公布了新型政策性金融工具规模共5000亿元,全部用于补充项目资本金,市场机构普遍预测,新型政策性金融工具在年内可能会带来1.5万亿的新增融资需求。如此一来,基本能够保证全年37万亿社融的投放,参照过去两年社融对经济的拉动系数,全年37万亿社融对应的名义GDP增量为6.2万亿,即2025年GDP总值将超过140万亿,而5%左右的增速目标也有望实现。

降息的必要性更高

既然从总量上,5%增速需要的37万亿社融已经获得政策空间,接下来关键一环就是政策空间的尽快释放,核心就是,年底前,企业部门的长期贷款速度需恢复至12万亿/年水平以上,同时居民融资还需要保持基本稳定。但是截止到9月末,企业贷款的实际利率仍高达6%,居民贷款的实际利率也在3%以上,换而言之,即便是有财政贴息的帮助,实体部门的实际利率水平还是偏高的,加之伴随 *** 支出节奏的转换,四季度 *** 支出很难进步增加对需求的推动,因此指望需求推动物价短期内出现明显回升,来降低改善实体部门的实际利率水平,显然是不现实的。

当前,制约降息的约束条件已经有了明显改善(参见前期分析),但有利于降息政策实施的窗口期并不是很长。因此,通过降低政策利率带动实体部门实际利率下降,进而促进融资需求的必要性变得更高。

(作者单位:中国建设银行金融市场部,仅代表个人观点)