来源 | 红刊财经

文丨文斯

编辑丨张桔

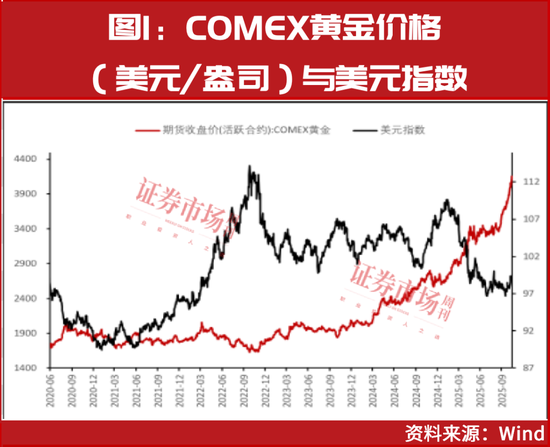

近期黄金价格延续强势表现,国际国内市场同步走强。截至2025年10月15日11时30分,沪金主连期货价格报947.66元/克,单日上涨1.71%,盘中更高触及959.50元/克的历史高位。伦敦金现货价格突破4190美元/盎司关口,涨幅0.70%;纽约期金则攀升至4200.2美元/盎司,创下单日0.88%的涨幅。

同时,国内金店实物黄金价格普遍突破1200元/克,周大福、周生生等品牌报价达1215元/克,单日涨幅超2%,不仅如此,黄金股的股价也水涨船高。

中长期价格中枢仍有望上移

黄金是重要的全球性战略资产和各国金融储备体系的基石,在维护国家金融稳定、经济安全中具有不可替代的作用。黄金资产一共具有四重属性,分别是金融属性、货币属性、商品属性以及避险属性。

对此,财达期货表示,金价市场上涨的助推力量仍是美联储降息预期,加上美国因临时拨款方案未获国会通过导致 *** 再次停摆,引发市场对美国内政与政策不确定性的担忧,继而引发避险情绪升温,进一步 *** 了金价上涨。

那么,金价迈过了每盎司4000美元大关后,是否已见大顶了呢?

财达期货进一步分析,无论技术面还是基本面,暂时无法得出金价已见历史大顶的结论,其是上涨中继的可能性更大。因为从黄金的基本面来看,巴以冲突只是一个局部地区冲突,但包括俄乌冲突在内的地缘政治冲突仍此起彼伏,特朗普执政期间内政、外交的一系列颠覆世界格局的做法,影响仍在扩散,从而导致不确定性增加,各国央行减持美元,增持黄金作为国际储备的趋势仍在持续,美联储进一步降息仍有较大空间。这些都是支撑金银价格的重要因素,目前仍未改变。

也预计,黄金价格会继续维持强势;从中长期来看,会有三方面因素继续推动黄金价格中枢上移。

首先,全球央行持续购买黄金对冲美元信用风险,当前美国 *** 债台高筑,根据BIS的数据,2019年起美国 *** 杠杆率就突破100%,目前杠杆率为107.7%。美国当局可以利用美元国际货币地位向全球征收铸币税,通过美元贬值降低其实际债务负担,美元指数已从高点贬值12.8%。疫情以来,全球央行累计净买入黄金4340.3吨,目前黄金在外汇储备中的占比已经达到22.37%,过去一年时间内提高了5个百分点左右,其是黄金货币属性被重新激活的结果。

其次,全球黄金ETF由黄金净卖出方转为净买入方。从2024年3季度起,全球黄金ETF也开始买入黄金。去年3季度至今年2季度,全球黄金ETF和全球央行合计净买入黄金1490.01吨,相当于过去5年全球央行净买入黄金规模的34.3%,黄金需求进一步提高。

全球黄金ETF持仓量在8月已创历史新高(SPDR持仓达964.22吨),国内黄金ETF年内成交额超1万亿元,同比增长逾两倍,反映投资者对黄金的配置热情持续走高。

再次,未来黄金的价格至少会是双轮驱动,即货币属性和金融属性共同驱动。无论从抗通胀、避风险等短期价格决定因素,还是从货币和金融等长期价格决定因素,均预计黄金价格有望在未来继续创出新高。

黄金股弹性区间刚刚启动

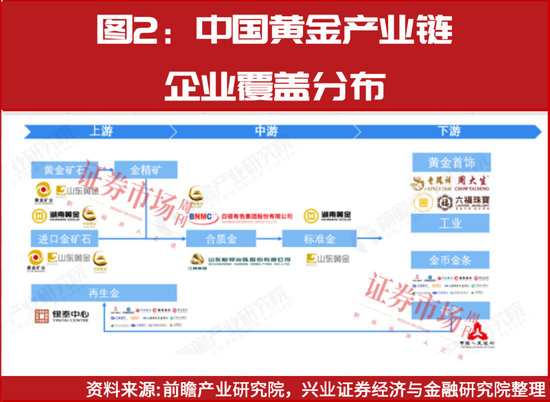

黄金的多重属性不仅影响着黄金的价格波动,也影响着黄金产业链的发展。产业链可分为上游开采冶炼、中游加工制造和下游消费零售三大环节,各环节受金价波动影响差异显著。

上游的黄金资源开采,金矿资源勘查和采矿环节,受矿产资源、准入资格和投资规模等限制,行业集中度更高;中游的黄金精炼和加工,冶炼及精炼环节,通过将金精矿、合质金冶炼加工成可交易的标准金产品;下游的黄金消费与投资,消费环节为各类黄金的需求场景,主要包括黄金首饰、金币金条、央行储备需求以及各类工业领域的需求。

各个产业链参与企业众多,且参与企业基本为综合性企业,大部分黄金企业均涉及黄金产业链多个环节及细分产品。

对此,表示,复盘上一轮黄金牛市,黄金股更具弹性区间往往发生在黄金价格中枢上移趋势的进一步确认之后。本轮黄金大周期的黄金股更具弹性区间刚刚启动。观察本轮黄金牛市,Wind黄金行业指数与金价波动基本一致,且在2024年之前并未展现出较高的弹性。

“2025年2月以来,市场对降息节奏进行预期修复,金价合力再度形成,关税战下美元信用弱化成为支点,黄金上涨的动能得到进一步的确认,金价拉升开启的同时,黄金股弹性区间启动,自2025年8月22日-2025年9月30日,Wind黄金行业指数拉升38%。除了时间维度的启动,空间上,本轮黄金股拉升幅度与区间长度远小于上一轮黄金牛市。”其进一步强调。

等矿业股业绩持续释放

而金价上行周期的持续,也是黄金矿业股上涨的核心逻辑。Wind显示,金价每上涨10%,黄金矿业企业毛利率平均提升3-5个百分点,盈利弹性显著。同时,行业政策红利释放:国内黄金矿山环保标准趋严加速中小产能出清,头部企业市占率提升;海外资源并购环境优化(例如紫金矿业86亿元收购哈萨克斯坦RG金矿),为龙头企业提供低成本扩张机遇。

9月30日,紫金矿业(601899)分拆的所属子公司紫金黄金国际至香港联交所主板上市。对此,认为,紫金黄金国际继承了紫金矿业的三大超额收益:一是,资源获取能力强:收购成本低,收购后还能不断增储;二是,矿山运营能力强:把亏损矿山做成盈利,采选成本控制能力强;三是,产量兑现能力,产量增速领先,且历史上基本完成指引。完成分拆上市后,公司黄金板块将获得资本市场价值重估,带动紫金矿业整体估值上修。

而相似的场景在赛道内不止一次出现。此前的2025年8月,通过现金收购的方式取得新疆美盛100%的股权。中邮证券认为,美盛投产有望助力公司业绩释放。新疆美盛拥有新源县卡特巴阿苏金铜多金属矿项目的所有权,现已探明矿石总量2567万吨(其中:金资源量78.7吨),卡特巴阿苏金铜矿120万吨/年采选项目已于今年5月正式投产。项目建成达产后,将实现生产规模为4000吨/天,年产120万吨矿石,金金属量约3.3吨,具有良好的发展前景,达产后预计显著增厚公司利润。

整体来看,2025年,金矿企业的净利润普遍同比实现高增长,比如净利润率同比增长181%,西部黄金利润率增长131%,紫金矿业利润率增长54%,同时这些金矿公司的股价也都出现较大幅度上涨,根据Wind的预测,净利润增长率接下来依然有不小的涨幅。

此外,在卖方券商的研究报告中,、、紫金矿业、、西部黄金等都被认为业绩在持续释放中。

(文中提及个股仅为举例分析,不作投资建议。)