来源:胡润百富

更大车企IPO要来了!赴港上市在即,或将刷新港股年内更大纪录!

9月25日,赛力斯集团发布公告称,其境外上市外资股(H股)发行及赴港上市申请已正式获中国 *** 备案。根据备案通知书,赛力斯拟发行不超过3.31亿股H股。10月13日,港交所披露信息显示,赛力斯集团已通过主板上市聆讯,联席保荐人为与国际证券。

这家从“8000元起家的弹簧厂”一路成长为新能源巨头的企业,截至10月20日收盘,市值已达2543亿元人民币。赛力斯曾登上《2023胡润中国500强》第76位,如今正迎来又一个高光时刻。

值得一提的是,就在赛力斯获 *** 备案的同一天,市值约2000亿港元的老牌车企奇瑞汽车正式登陆港交所,以91.45亿港元的募资额摘得“港股年内更大车企IPO”桂冠。而眼下,这项纪录,或将被赛力斯打破。

01.

8000元起步,

三次转型

赛力斯的诞生,始于1986年凑集的8000元;而赛力斯的逆袭,离不开掌舵者张兴海的三次关键决策。

彼时,23岁时的张兴海在重庆创办凤凰电器弹簧厂,生产电器簧,用于冰箱、电视和洗衣机等产品。当时国内通用弹簧多依赖日本进口,单根价格约1美元,且易损坏。张兴海带领团队攻克技术难关,不到一年时间,便推出单价1元人民币以下的替代品,迅速占领全国90%的市场份额。

随后,张兴海开始进入汽车零部件领域,为长安微车生产座椅弹簧。做完汽车零部件,张兴海开始造摩托车,2002年成立新感觉摩托车有限公司和新感觉摩托车销售有限公司。随后,渝安集团成立,这是小康股份的前身。

2003年,渝安集团与东风汽车、东风实业合资,成立东风渝安车辆有限公司,主要生产东风小康品牌微车,凭借高性价比与耐用性,该品牌迅速跻身并连续十年保持全国微车市场前三。

张兴海 图片来源: ***

张兴海 图片来源: *** 然而,国内燃油车逐渐面临产能过剩的局面,市场增速放缓。2016年,张兴海敏锐察觉到新能源趋势,几乎赌上了全部身家进行转型。

尽管当时新能源汽车销量处于较低水平,市场对于新能源汽车的质疑声不断,但张兴海力排众议,斥资数十亿在重庆两江新区打造智慧工厂,收购特斯拉联合创始人马丁·埃伯哈德的电池公司InEVit,并孤注一掷研发增程式技术。

同年,小康股份登陆上交所,成为重庆第三家A股上市汽车整车企业。

2021年,赛力斯与华为开启跨界合作,从研发、技术、制造到销售、服务全链路的相互赋能。当年年底,双方深度合作的品牌问界正式发布。问界系列车型推出后很快受到了市场认可,仅15个月下线10万辆车,创下当时新能源车企最快达成该里程碑的纪录。而2023年下半年发布的问界新M7、问界M9,更是上市3个月大定订单分别突破12万、7万辆,成为各自细分市场的销冠。

2022年,小康股份正式更名为“赛力斯”,标志着公司的战略重心全面转向新能源领域。次年,赛力斯以1260亿估值登上《2023胡润中国500强》第76名。

02.

绕不开的华为,

发展的“双刃剑”

赛力斯的崛起,始终绕不开华为。不过,这份合作既是推动赛力斯发展的助推器,也暗藏着双刃剑效应。

有利的方面,华为的技术与渠道助力赛力斯成功打开了高端市场的大门。问界系列所搭载的华为ADS 2.0智能驾驶系统以及鸿蒙4.0座舱,已然成为其差异化竞争的核心优势;而华为线下门店的接入,让赛力斯能够迅速覆盖全国超过1200个销售网点,节省了自建渠道所需的巨额成本。

2024年,问界品牌的销售收入占赛力斯总营收的比重高达89.7%,到2025年上半年,这一比例更是进一步攀升至90.3%,成为赛力斯绝对的营收支柱。

为了巩固与华为的合作关系,赛力斯在资本层面持续加大投入。

2024年,赛力斯斥资25亿元从华为手中购回问界系列商标,从而掌握了品牌自 *** ;2025年9月,赛力斯又以115亿元收购了华为旗下引望智能10%的股权。引望智能是华为车BU独立市场化运作的载体,估值高达1150亿元,此次入股意味着赛力斯获得了华为智能驾驶技术的优先合作权。

张兴海与余承东 图片来源: ***

张兴海与余承东 图片来源: *** 从品牌到技术,赛力斯正在将华为的赋能逐步转化为绑定。但与此同时,依赖度过高的风险也随之而来。

风险首先体现在华为“朋友圈”的不断扩大。

随着鸿蒙智行体系下“问界、智界、享界、尚界、尊界”五大品牌并立,华为对问界的资源倾斜逐渐减少;与此同时,华为与长安、广汽在智能驾驶领域的深度合作,也让赛力斯面临着内部竞争的压力。

2025年9月华为系纯电车型销量榜单显示,问界M8、M9、M5分别位列第4、6、10名,与上半年相比排名明显后移,而岚图知音、智界R7等新伙伴车型则呈现出强势崛起的态势。

图片来源: ***

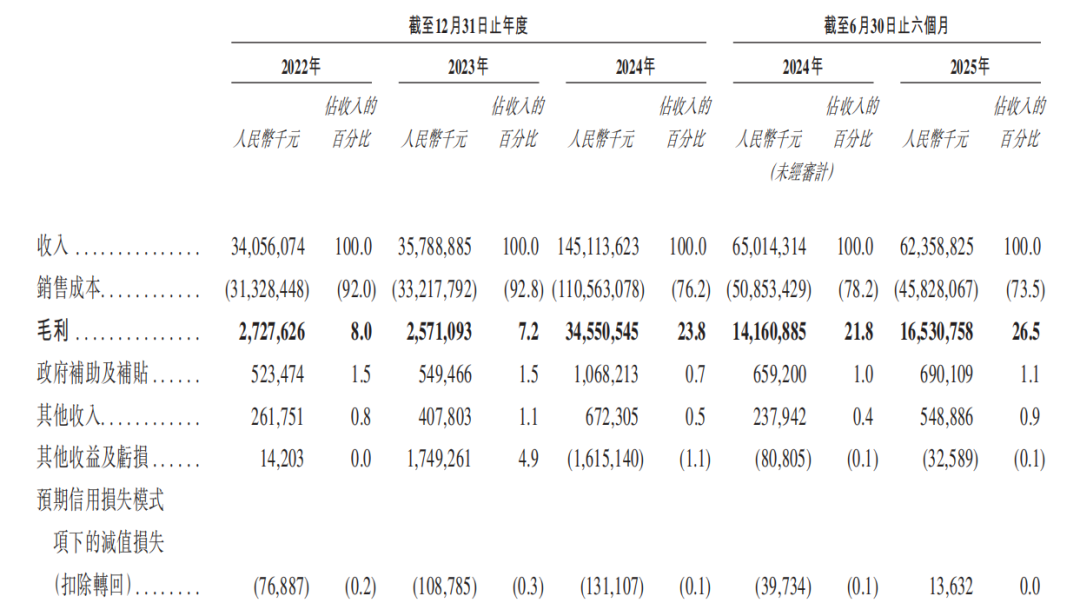

图片来源: *** 其次是产品结构单一所带来的隐患。2025年上半年,赛力斯营收为623.59亿元,同比微降4.1%,公司解释称这是由于问界M8上市前部分消费者持币待购,导致一季度销量阶段性下滑。

图片来源:赛力斯招股书

图片来源:赛力斯招股书核心车型的换代对公司的整体营收带来巨大影响。数据显示,2025年9月,问界系列贡献了赛力斯92.3%的新能源销量,若未来某款主力车型在市场上的表现不及预期,将直接冲击公司的业绩。

面对这些风险,赛力斯也在积极主动地寻求破局之道。

赛力斯正在加速新车型的布局。今年4月上市的问界M8,在24小时内大定订单就突破了3万辆。9月,新推出全新问界M7,同期大定订单超过4万辆。此外,公司计划于2026年一季度上市的问界M9L(长轴版),将进一步冲击60万元以上的高端市场。

同时,赛力斯深度布局第二成长曲线。10月9日,赛力斯旗下赛力斯凤凰与火山引擎签署《具身智能业务合作框架协议》,双方将围绕智能的决策、控制技术展开联合研发,试图将汽车领域的制造与AI能力延伸至机器人赛道。

03.

赴港上市,

开启全球化新征程

赴港上市,或许会成为赛力斯开启全球化征程的新起点。

据悉,赛力斯此次港股上市是为深入推进全球化战略布局,打造国际化资本运作平台。公司拟将IPO募资净额的70%用于研发投入20%用于多元化新营销渠道投入、海外销售及充电 *** 服务,以提升全球知名度鉴于公司目前海外业务规模较小,未来海外业务有望成为公司重要业绩增长点。

实际上,在筹备港股上市之前,赛力斯的海外布局已初显成效。根据招股书披露的信息,2022年至2024年,公司海外市场收入分别为39.22亿元、49.76亿元和42.11亿元。截至2025年9月,赛力斯新能源汽车已成功覆盖欧洲、美洲、非洲等62个国家和地区。

招股书还显示,问界系列车型已在中东、欧洲等地的部分国家开启预售或进行展示,并且首批海外销售与服务网点也已开始建设。

一旦成功在港股上市,借助国际资本的背书,赛力斯将更容易赢得海外市场的信任,进而加速扩大海外销量占比。目前在国内市场表现优异的问界系列,也有机会迈向更大的世界舞台。

赛力斯的“A+H”两地布局战略也反映了当前港股市场的火爆。

相关数据显示,截至2025年9月末,港股IPO募资总额高达1829.17亿港元,同比激增229%,甚至超越了2024年全年的水平。全球 *** 基金与长线资本纷纷涌入港股市场,摩根大通等国际投行更是在裁员潮中逆势扩招亚太团队,加大在港股业务方面的投入。

从行业层面来看,赛力斯的港股上市具有示范效应。

长期以来,全球高端汽车市场一直被欧美品牌所主导,中国车企大多集中于中低端市场,难以突破价格天花板。赛力斯通过港股上市,将向国际资本市场展示中国车企在高端市场的竞争力,从而改变全球用户对高端汽车的固有认知,助力“中国智造”在全球高端市场更进一步。

本文由胡润百富综合整理