文章来源:固收加小咖

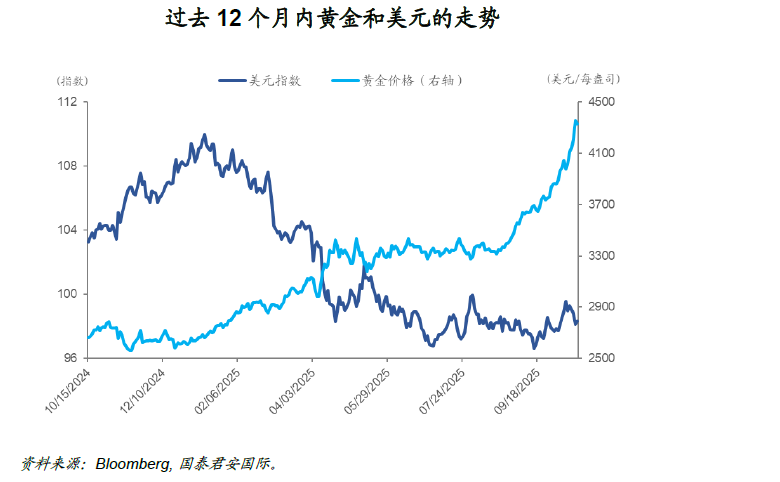

国泰君安国际发布研报称,过去12个月内,黄格飙升至4300美元上方,同期美元汇率持续走弱,市场中关于“贬值交易”的讨论愈发激烈。然而,在“贬值交易”的狂热之外,本应对通胀风险最为敏感的美债市场却异常冷静,其核心的长期通胀预期指标依然稳定地锚定在美联储2%的目标附近。

从资产价格演绎的逻辑来看,黄金的上涨逻辑本质上反映了市场对未来美元信用的“不信任投票”。相比之下,美债的表现则可被视为对政策信誉的“信任票”。

当前市场的核心博弈,在于押注哪个经济信号将最终主导美联储的决策——是选择降息以应对潜在衰退,还是被迫收紧政策以压制通胀?这不仅是黄金与美债定价逻辑的分歧点,也将决定短期内大类资产的最终走向。

国泰君安国际主要观点如下:

过去12个月内,黄金价格飙升至4300美元上方,同期美元汇率持续走弱,市场中关于“贬值交易”的讨论愈发激烈。黄金上涨的逻辑除了对美国未来可能通过赤字货币化的方式解决其庞大的债务问题的担忧之外,还受到全球贸易摩擦和地缘政治紧张所加剧的避险情绪影响,美联储重启降息通道之后黄金作为无息资产的吸引力相对上升,美元信用重估支撑黄金价格不断走高。

从美元视角来看,美元指数从年初的高点回落近10%,而最近三个月大多在低位区间震荡,多空力量的均势后续将会如何演绎成为了市场“贬值交易”最为关注的驱动因素。我们认为,多重因素作用之下美元继续反弹向上面临阻力,但市场目前对贬值的计价已经相当充分,若对比特朗普两任总统任期同时期美元指数的走势来判断,美元继续震荡向上的概率较高。

然而,在“贬值交易”的狂热之外,本应对通胀风险最为敏感的美债市场却异常冷静,其核心的长期通胀预期指标依然稳定地锚定在美联储2%的目标附近。向前看,美国国内及对外的紧张局势同步升级、叠加美联储降息预期的抬升将给投资者足够的理由转向避险资产,市场隐含的联邦基金利率谷值可能会在年内创下新低。

从资产价格演绎的逻辑来看,黄金的上涨逻辑本质上反映了市场对未来货币信用,尤其是美元信用的“不信任投票”;相比之下,美债的表现则可被视为对政策信誉的“信任票”。因此,多重因素交织下的黄金、美元和美债如何演绎,需要投资者清晰地区分长期风险与短期现实,当前市场的核心博弈,在于押注哪个经济信号将最终主导美联储的决策——是选择降息以应对潜在衰退,还是被迫收紧政策以压制通胀?这不仅是黄金与美债定价逻辑的分歧点,也将决定短期内大类资产的最终走向。