来源:市值风云

增长动能强劲。

作者 | 白猫

编辑 | 小白

今年国庆合并中秋假日8天,全国国内出游8.88亿人次,花费8090.06亿元。

连数字都透着股喜庆。

而不管是出门在外,还是在家宅着,风云君和身边的朋友总喜欢囤些小零食,而大家常去的商超有两类:一是中大型超市,二是量贩零食店。

前阵子就碰到个事儿,风云君常去逛的量贩零食店人满为患,甚至出现了商品缺货,店员说节假日前后都是“连轴转”在补货。

果然“放假”才是妥妥的消费发动机啊!

风云君注意到,除了量贩零食店,楼下不乏一些小型的连锁便利店以及一些夫妻经营的小超市,其实这些地方卖的东西可以满足基本需求了,但是可以明显感受到,它们远没有大型的量贩零食店受欢迎。

这很大程度上反映了零食量贩模式的成功,“硬折扣+好体验”,已成为快消品领域不可阻挡的新趋势。

凑巧,9月23日晚间,量贩零食连锁巨头(300972.SZ)正式向港交所递交上市申请,联合保荐人为、国际。此次赴港上市,公司计划募资用于门店扩张、丰富产品组合、数字化升级等。

“好想来”荣升量贩零食饮料零售NO.1

万辰集团原来主要从事食用菌的研发、工厂化培育与销售。2022年开始发力量贩零食连锁业务,目前运营“好想来”(含好想来、来优品、吖嘀吖嘀、陆小馋)及“老婆大人”两个量贩零食零售品牌。

自打发力量贩零食赛道的三年多时间里,公司实现了快速增长及规模化盈利。

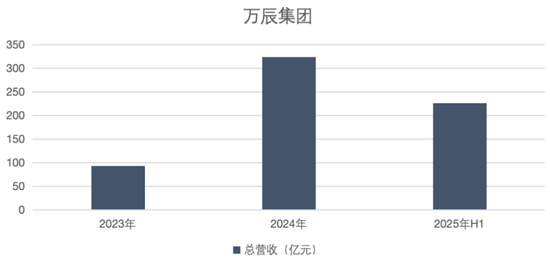

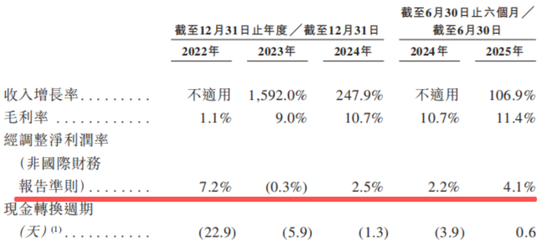

营收方面,从2023年的92.9亿增长至2024年的323.3亿,2025年上半年同比增长106.9%至225.8亿。

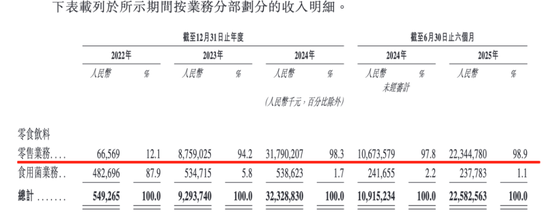

其中,量贩零食业务作为核心,今年上半年的营收占比高达98.9%。

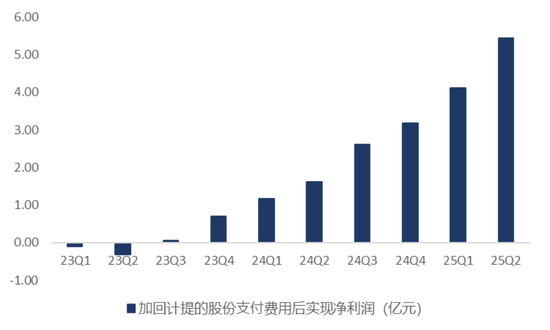

利润端,零食净利润(即加回计提的股份支付费用后实现净利润)实现逐季稳步上升态势,今年上半年同比暴增241%至9.56亿元。

公司发展如此迅速是内生增长与外延并购双重作用的结果。

公司先是创立零食量贩品牌“陆小馋”,随后陆续整合了区域性品牌“好想来”、“吖滴吖滴”、“老婆大人”。公司通过品牌和供应链整合,最终实现了“好想来量贩零食”以及浙江本地品牌“老婆大人”的双品牌运营。

与此同时,借助加盟模式,公司门店 *** 大幅扩张,截至2025年6月30日,公司已拥有15365家门店,遍布29个省、直辖市及自治区。

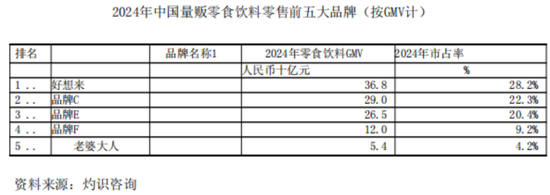

据灼识咨询,万辰集团是中国领先且增长最快的零食饮料零售企业,2023年至2024年GMV增长282%。“好想来”在2024年以零食饮料的GMV计位列中国零食饮料零售品牌榜首,同时也是全国首个单品牌门店数量突破10000家的量贩零食饮料零售品牌。

在中国量贩零食饮料零售市场的竞争格局中,按2024年零食饮料GMV计算,“好想来”市占率高达28.2%,“老婆大人”以4.2%的市占率位列第五。

分区域来看,公司的全国布局兼具广泛覆盖与核心区域深度渗透的特点。按2024年零食饮料GMV计,“好想来”在长三角及山河四省的市场份额分别高达43.0%、60.2%。“老婆大人”在浙江省的份额高达53.9%。

长三角地区是国内经济最发达的地区之一,山河四省则是国内人口最密集的地区之一(占中国总人口的近四分之一)。前者较高的购买力与后者的“高人流量+下沉市场潜力”,共同支撑了公司业绩的快速增长。

高效供应链:放大规模优势,盈利显著改善

量贩零食模式的本质是大规模、低毛利、高周转。今年上半年,公司所有业务的库存周转天数17.15天。

万辰集团的核心优势是通过规模优势与高效供应链实现成本领先,进而与上游品牌厂商开展合作,开发自有品牌产品,实现效率、盈利的进一步提升。

从采购 *** 架,公司“一步到位”,省去中间流通环节,产品直采率高达95%。

拥有覆盖面积极广的仓储 *** 与快速响应的物流:截至2025年6月30日,公司有51个常温仓储设施,总面积96万平方米,并拥有13个冷链仓库。通过协同仓储 *** 布局与门店拓展,公司可在24小时内从仓库配送至大部分门店。

拥有丰富的零售商数字化实践经验:公司是中国首家通过自主研发IT系统将所有核心流程全面数字化的量贩零食饮料零售商,数字化团队的核心成员均来自领先零售企业。

与此同时,公司主打实惠优质,将成本优势传递给消费者。据灼识咨询,公司的零售价较大卖场、超市及便利店的同类产品平均低20%-30%。

基于这样高效、可扩展且一体化的供应链,“好想来”品牌平均订单满足率超过99%,高于行业均值90%-95%。

话说,如果风云君当天去的是“好想来”,是不是就能囤上爱吃的火鸡面和香辣鸡爪了?

得益于规模经济及通过更大门店 *** 分摊运输成本,公司供应链效率有所提升。

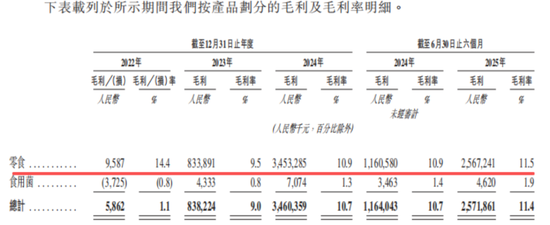

反映到毛利率上,公司零食业务毛利率由2024年的10.9%提升至今年上半年的11.5%。综合毛利率从10.7%提升至11.4%。

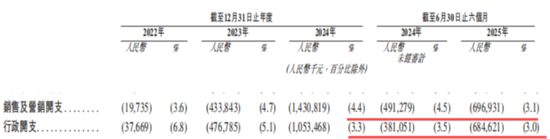

凭借品牌价值以及运营效率的提升,公司的销售及营销开支、行政开支占收入的比重均有所下降,今年上半年分别为3.1%、3.0%,同比减少1.4个百分点、0.5个百分点。

今年上半年,公司的经调整净利率为4.1%,同比提升了1.9个百分点。

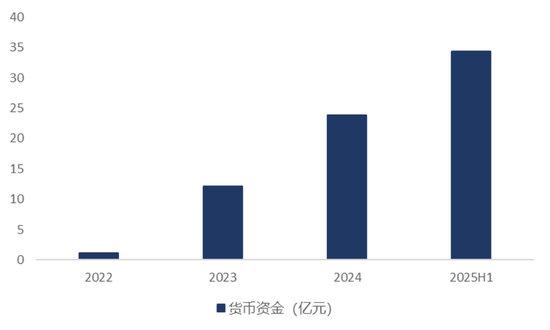

规模化采购的议价能力、C端稳定现金流以及轻资产模式,在助力盈利改善的同时,也让公司的造血能力逐步增强。今年上半年末公司的货币资金达34.36亿元,相比2024年年末增加了10.55亿元。

增长动能强劲,自有品牌发力

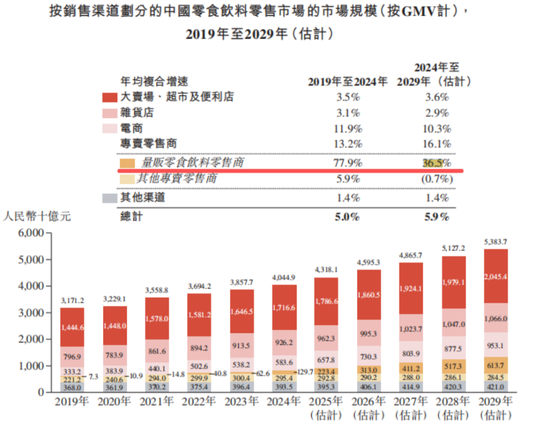

凭借实惠的价格、丰富的SKU、不断推陈出新的产品以及沉浸式的购物体验,量贩零售模式有效满足了消费者对高质价比、多元化及创新产品的需求。过去五年,中国量贩零食饮料零售市场规模实现快速增长,年均复合增速高达77.9%。

据灼识咨询,量贩零食赛道将继续高速增长,到2029年,量贩零食饮料零售市场规模将达人民币6137亿元,2024-2029年的预期年均复合增速为36.5%。

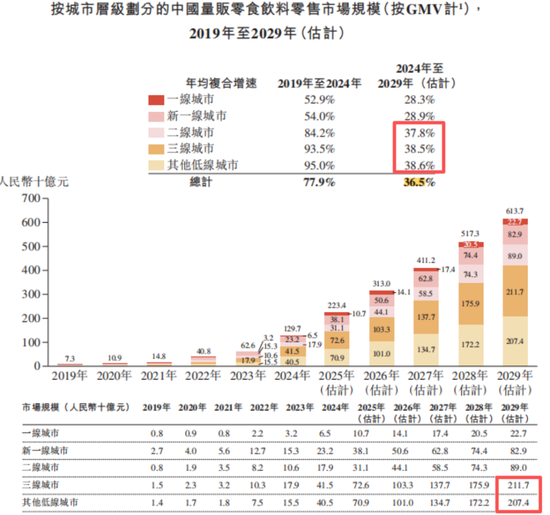

分区域来看,二线及以下城市是量贩零食饮料零售的主战场。万辰集团约有80%的门店位于二线及以下,60%的门店位于三线及以下。

大众市场人口规模庞大且购买力持续攀升,相较于高线市场,其增长空间更为广阔。

截至2025年8月31日,公司有超1.5亿名注册会员,2025年1-8月会员贡献了约78%的GMV。月活跃会员的人均购买频次从2023年8月的2.2次上升至2024年8月的2.4次,并进一步增至2025年8月的2.9次。

公司的消费者黏性强,这离不开有效的会员运营与创新营销。例如,公司在会员运营方面推出定期专属优惠、线上互动活动,在创新营销方面开展IP合作、社媒营销及限时促销活动等。

未来,当行业从“跑马圈地”转向“精细化运营”阶段,零售商们竞争的核心要素又会是什么呢?

答案无疑是差异化,聪明的零售商们早就意识到了这一点——中国的零售商正在稳步增加对自有品牌的投资。据统计,2022年至2024年,零售商开发的自有品牌新品数量的年均复合增速超过30%。

相较于传统品牌,自有品牌产品在定价灵活性、成本控制和产品设计方面具有明显优势,有效满足消费者对价格和品质的差异化需求。

公司在“好想来”品牌下推出了两大自有品牌系列:好想来超值与好想来甄选。

前者聚焦核心品类,主打质价比。例如千岛湖水源的天然饮用水,每瓶仅售0.6元,自2025年5月推出至2025年8月,月均销量增长超过250%,迅速成为全国畅销品。后者则提供优质及差异化产品。如青提茉莉风味啤酒,销量同样表现强劲。

自有品牌的推出一方面强化了公司的品牌定位,另一方面其带来的更高利润率和更强消费者吸引力也提升了加盟商的竞争力。

立足当下,公司正专注于一个千亿级规模、增长动能强劲的零食饮料量贩市场。未来,若万辰集团能将“硬折扣+好体验”模式进一步拓展至更广阔的快消品领域,公司的发展空间与增长爆发力将更为可观。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。