来源 | 新经济观察团

作者 | 芳芳

进入2025年以来,民营银行合规压力持续升温。在政策趋严、问责到人的监管态势下,多家民营银行因业务管理、数据安全、整改不到位等问题接连被罚。

01

6家合计被罚8次共1141万,违规领域聚焦数据合规和信贷业务

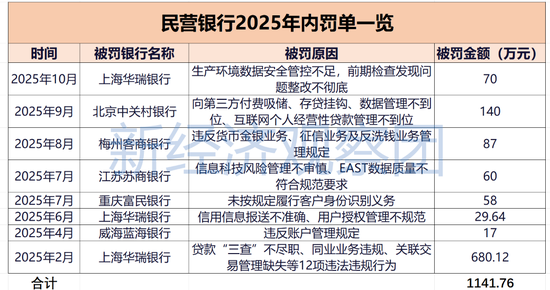

据新经济观察团不完全统计,2025年开年至今,上海华瑞银行、北京银行、梅州客商银行、江苏苏商银行、重庆富民银行、威海蓝海银行等6家民营银行合计被罚1141.76万元。

其中,上海华瑞银行在2月、6月和10月三次被罚,合计被罚779.64万元,占6家合计被罚金额的68%,成为年内唯一一家多次受罚的民营银行。

相比之下,其他银行的单次罚款金额多在200万元以下,其中威海蓝海银行17万元的罚单为年内更低。这种差异体现了监管部门根据违规性质、整改情况等因素实施的差异化监管思路。

从被罚原因上看,各家违规原因五花八门,其中涉及到数据安全类、征信等的违规较为突出。

首先,数据安全与合规管理成为监管关注的重点领域。在上海华瑞银行10月因“生产环境数据安全管控不足”被罚70万元之前,该行6月已因“信用信息报送不准确、用户授权管理不规范”被罚29.64万元。江苏苏商银行7月也因“信息科技风险管理不审慎、EAST数据质量不符合规范要求”被处以60万元罚款。

信贷业务违规仍然是高发区。北京中关村银行9月因“向第三方付费吸储、存贷挂钩、互联网个人经营性贷款管理不到位”等问题被罚140万元。上海华瑞银行2月的巨额罚单中也包括“贷款‘三查’不尽职、同业业务违规”等信贷相关问题。

反洗钱与金融基础设施合规同样不容忽视。重庆富民银行7月因“未按规定履行客户身份识别义务”被罚58万元;梅州客商银行8月因“违反货币金银业务、征信业务及反洗钱业务管理规定”被处以87万元罚款。

博通咨询金融行业首席分析师王蓬博表示,2025年民营银行合规漏洞反映出部分机构在业务快速扩张的同时,内控合规体系没有及时跟上,特别是科技系统建设和风控模型迭代存在短板,导致在客户身份识别、交易监测和资金流向追踪上频频出问题。

02

被罚银行各有隐忧,行业整体面临挑战

在被罚的6家民营银行中,华瑞银行无疑是问题最严重的一家。10月11日的罚单显示,华瑞银行因生产环境数据安全管控不足,以及前期检查发现问题整改不彻底,被处以70万元罚款,时任信息科技部安全团队负责人刘玉轩也被予以警告。

此次处罚明确指向两个关键问题,一是对生产系统的敏感数据缺乏有效隔离与访问控制,存在信息泄露风险;二是对于此前监管现场检查中指出的问题,整改流于形式,未能真正闭环。也就是说,华瑞银行不仅在技术防护上存在漏洞,更在治理机制上暴露出执行力薄弱、内控失效的深层隐患。

而在今年2月,华瑞银行因涉及贷款“三查”不尽职、同业业务违规、关联交易管理缺失等12项违法违规行为,被罚680.12万元,创下该行成立以来更高单笔罚单纪录;6月,华瑞银行又因信用信息报送不准确、用户授权管理不规范等问题,再被罚29.64万元,三次累计被罚没金额已达779.76万元。

此前的2021年,华瑞银行还曾因信息披露、贷款管理和同业业务等问题被罚没520.58万元。

王蓬博表示,这些罚单暴露出华瑞银行公司治理结构或内控机制存在系统性缺陷,不排除存在“重规模、轻合规”的惯性思维,监管处罚密集也说明整改不彻底、同类问题反复发生。

从业务模式上看,华瑞银行业务依赖个人贷款,而互联网贷款业务又是华瑞银行的重中之重。

截至2025年9月29日,华瑞银行与48家互联网平台/助贷平台,以及28家融资担保机构合作个人贷款业务。凭借互联网业务模式,其个人贷款业务快速扩张,2019-2023年,该行个人贷款业务五年增长640%,2023年占比已经飙升到8成。

业绩方面,2020-2024年,华瑞银行分别实现营业收入11.58亿元、16.01亿元、9.70亿元、14.63亿元、20.67亿元,分别实现净利润2.03亿元、2.23亿元、-3.41亿元、0.53亿元、2.21亿元。

不仅是华瑞银行,重庆富民银行同样面临着不小的合规困境。

2025年7月,央行重庆市分行披露行政处罚信息,重庆富民银行因未按规定履行客户身份识别义务,被罚款58万元;时任副行长钟某明因负有直接责任,也被处以2.9万元罚款。

事实上,自2020年以来,重庆富民银行累计被罚金额已超过1200万元,成为民营银行中受罚最重的机构之一。其中,2021年因在互联网贷款管理中履职不到位、关联交易定价不公允、向关联方输送利益、贷款三查不到位等多达17项违法违规行为,被原银保监会重庆监管局处以850万元罚款,创下当时民营银行单笔罚单之最。

这些处罚直指公司治理的深层缺陷,包括关联交易频繁、内控机制薄弱等。

业绩方面,2017-2019年,富民银行一度爆发式增长,净利润增速超过300%。但2022年至2024年,该行实现营业收入分别为19.7亿元、20.26亿元、20.98亿元,同比变动-0.34%、2.86%、3.56%;净利润分别为3.33亿元、4.09亿元、4.16亿元;同比变动1.79%、22.77%、1.9%,增长明显放缓。

中关村银行也是如此。2025年9月12日,国家金融监督管理总局披露行政处罚信息,中关村银行因四项违法违规行为被处以140万元罚款,员工田野同步被警告。这已是该行自2020年以来的第四次公开处罚,累计罚款金额突破320万元。

回溯其处罚史,中关村银行的违规呈现出频次高、类型集中的特点。2020年,该行因资产 *** 业务不合规,首次被监管处罚;2022年,该行因个人贷款管理存在漏洞,被罚50万元;2023年,该行因互联网贷款业务问题,被罚130万元。加上今年9月被罚140万元,中关村银行五年内四次被罚,且问题始终集中在存款吸收、贷款管理、数据安全三大核心领域,可见内控体系存在系统性缺陷,合规文化尚未真正建立。

与其他民营银行一样,中关村银行也依赖第三方助贷公司获客。据其此前披露的合作名单,仅获客机构就超过10家,覆盖线上流量与线下渠道。

这种模式虽助其快速扩大业务规模,但也导致风险管控 *** 外移;在催收环节,若合作方存在暴力催收行为,最终声誉损失仍由银行承担。2023年和2025年的两次处罚,均与第三方合作管理不善密切相关,说明该行确实尚未建立起有效的合作机构准入、监督与退出机制。

整体上看,民营银行面临的合规挑战,既有行业共性因素,也有特殊背景。

民营银行先天被赋予了“服务小微、支持科创”的普惠使命。然而,在残酷的市场竞争与资本约束下,这一战略定位正面临严峻的现实考验。多家民营银行在实际运营中,受制于线下网点稀缺、品牌认知度低、资金成本高等先天劣势,难以通过传统模式实现商业可持续。为快速做大规模,许多机构不约而同地选择第三方生态依赖——通过联合贷款、助贷等模式,试图在普惠金融与商业回报间找到平衡。

如今,伴随监管政策的持续收紧——从互联网贷款新规到第三方合作披露要求,再到数据安全与消费者权益保护的强化,正在系统性地压缩“通道业务”与“擦边球创新”的生存空间,倒逼民营银行回归业务本源。

首先来说,行业整体面临数字化转型与风险控制的平衡难题。民营银行普遍依托互联网开展业务,线上业务占比较高,在追求效率与用户体验的同时,容易忽视风险控制的同步跟进。北京中关村银行的“互联网个人经营性贷款管理不到位”正是这一困境的体现。

此外,与传统银行相比,民营银行规模较小,在合规管理系统建设、专业人才储备方面存在资源约束。上海华瑞银行连续因数据安全问题被罚,某种程度上反映了其在信息科技风险管理体系建设方面的滞后。

再次,为在竞争激烈的银行业中寻求差异化发展,民营银行往往积极推进业务创新,但合规管理未能同步跟上。北京中关村银行“向第三方付费吸储”的违规行为,正是创新业务与合规要求脱节的例证。

未来,民营银行应加大对数据安全管理系统的投入,建立覆盖数据采集、传输、存储、使用全生命周期的管控机制。特别是要提高EAST等监管数据报送质量,将数据治理纳入全面风险管理体系。还要完善互联网业务风控体系。针对互联网贷款等线上业务,建立与业务特征相匹配的风险管理模式,强化贷前、贷中、贷后全流程管理,避免因追求业务增长而放松风险标准。