近期,青岛上市企业有限公司(以下简称“软控股份”)发布2025年半年度报告。

报告显示,上半年软控股份实现营业收入38.81亿元,同比增长20.33%;归属于上市公司股东的净利润为1.46亿元,同比下滑23.84%,呈现出“营收增、利润降”的阶段性特征。

一边是营收同比增长超两成的扩张态势,一边是净利润下滑超两成的盈利压力,这种反差背后究竟发生了什么?

增收不增利,净利掉了23.84%

公开资料显示,软控股份有限公司成立于2000年,是依托青岛科技大学发展起来的国际化高科技企业集团,其主营业务和技术优势集中在橡胶机械领域,业务规模长期位居世界前三,为橡胶与轮胎企业提供智能制造整体解决方案。

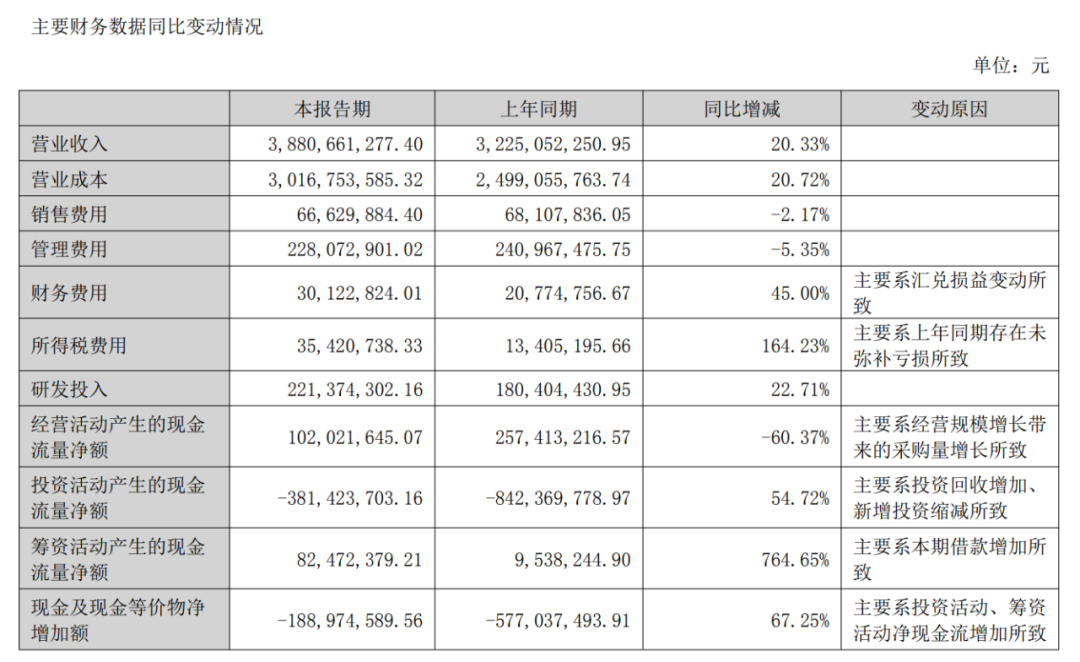

2025年上半年,软控股份业绩呈现稳健增长态势,实现营业收入38.81亿元,较上年同期增长20.33%。

分业务板块来看,制造及安装业贡献收入37.71亿元,同比增长20.86%;软件业务收入也保持稳定增长,增幅达4.54%。其中,橡胶新材料业务表现尤为亮眼,收入同比增长31.69%。

然而,在营业收入实现双位数增长的同时,软控股份净利润出现了一定波动。

报告期内,归属于上市公司股东的净利润为1.46亿元,较去年同期下降23.84%,呈现出“增收不增利”的特点。

汇率波动是直接影响利润的重要原因。根据财务数据显示,2025年上半年,软控股份产生汇兑损失1174.56万元,而上年同期为汇兑收益284.67万元。这一正一反的变动,对软控股份整体利润水平产生了较大影响。

此外,营业成本同比增长20.72%,一定程度上对毛利率形成挤压;税金及附加同比增长约680%,额外增加支出约1.21亿元,也对利润形成压力。

现金流量方面,软控股份经营活动产生的现金流量净额1.02亿元,同比减少60.37%,显示公司面临一定 *** 压力。

尽管短期利润承压,软控股份的业务基本盘仍稳固。截至报告期末,合同负债60亿元、存货80亿元,两项指标同比均增长,运营基本面稳健,体现业务延续性和收入确定性,短期波动未改变其长期向好的发展趋势。

驱动行业革新,软控打出了哪几张牌?

作为青岛市智能装备产业链主企业,软控股份依托技术创新与全球布局,专注于橡胶工业软件与智能装备研发,积极推动行业智能化转型,既强化自身市场竞争力,更承担链主企业责任,带动产业链协同创新。

在橡胶机械装备领域,软控股份产品已覆盖轮胎生产全流程。其自主研发的“半钢子午线轮胎成型机”获评国家制造业单项冠军产品,多项技术达到国际先进水平,高端装备实力可观。

国际化拓展方面,软控股份已建立覆盖欧美亚非的全球营销与服务 *** 。依托海外本土技术团队,能高效响应全球60多个国家500余家客户需求,既增强自身抗风险能力,也为中国智能装备出海探索出成熟路径。

截至2025年6月30日,软控股份共拥有专利2290余项,参与制定国际标准5项、国家及行业标准89项,展现出强大的行业话语权和持续创新能力。

《欧洲橡胶杂志》期刊2025年5/6期公布的2024年度全球橡胶机械行业报告显示,软控股份2024年销售额排名之一,已连续三年登顶。

作为链主,软控股份协同产业链上下游资源,为轮胎企业提供软硬结合、管控一体的智能化整体解决方案。

尽管短期业绩受外部环境扰动,但凭借技术积累、海外策略和产业整合能力,软控股份仍被市场长期看好。

随着全球轮胎产业智能化转型不断加速,以及公司国际化布局的持续深化,软控股份有望在进一步巩固橡胶机械头部地位的同时,开拓更广阔的智能制造新领域,保持行业领先地位。