在 *** 施压下进行的美联储降息将鼓励各个领域—— *** 、企业和家庭——减少久期敞口并承担更多浮动利率风险。长期美债收益率面临结构性上行压力,因为其对通胀的曝险程度升高。

谁从中受益?正如西塞罗两千多年前所言,为了判断某件事是谁干的,先问问谁能从中获益。美联储很可能会在本月开始降息,但谁是更大受益者?从关键意义上讲,既不是投资者,也不是私营部门的其他人,而是 *** ,至少之一个能想到的就是 *** 。

本轮紧缩周期中,利率是否真的具有限制性都尚属未知。自美联储2022年开始加息以来,企业、银行和家庭部门的年度净利息收入实际上是上升的,只有 *** 的状况恶化了,每年多支付5000亿美元利息。过去三年半, *** 总利息支出达到令人震惊的3.5万亿美元。

企业通常是净利息支付者,但自美联储加息以来,它们通过将公司现金投资于短期债务(如国库券)来减少了利息支出。

家庭通常是净利息获得者,其银行存款、货币市场基金和债务带来的利息收入高于房贷利息支出。实际上,他们越来越处于双赢局面:一方面从更高的债券收益率和存款利率中受益,另一方面由于大多数房贷是长期固定利率,所以他们得以避开高利率的影响。

结果是自加息上调以来,家庭的净利息收入略有上升。而银行也因利率走高而受益。

当利率下降时,唯一能明显受益的只有 *** ,尽管这也意味着它们的长期成本增加。美联储也将从中受益,因为支付给银行的准备金利息将减少,但这一点争议较大,因为美联储收入最终会上缴财政当局。

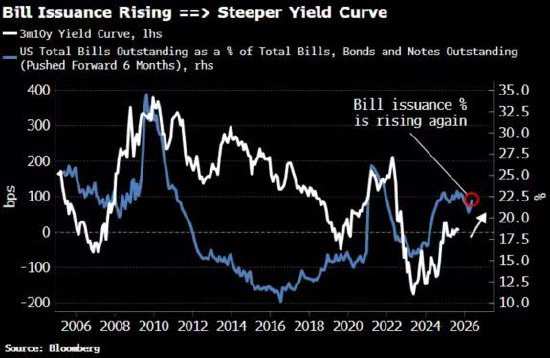

随着借款成本下降, *** 将进一步受益,尤其是在财政部长已表示更偏好通过发行短债融资的情况下。

白宫施压美联储实施更宽松的货币政策,增加了通胀预期上升和实际利率持续走低的可能性。

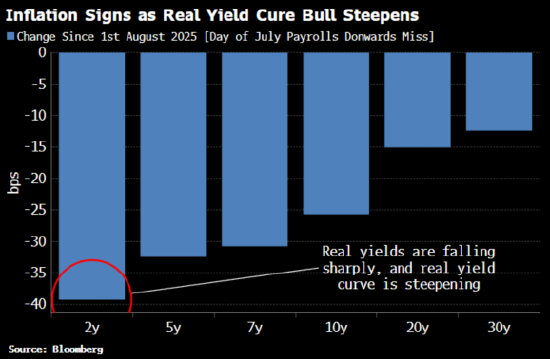

市场意识到通胀风险上升,长期期限溢价扩大正反映出这一点。但市场在对短期债务的期限溢价“肌肉记忆”较少。如果通胀足够深入地渗透进经济,这种情况最终会改变。但在那之前,借款人将更倾向于缩短借款期限,并选择浮动利率形式的融资。

收益率的走势已经反映出市场对美联储下一轮降息方式的不满。短期利率下降,但通胀盈亏平衡率上升。实际收益率曲线出现典型的牛陡形态,这是市场对通胀风险上升进行定价的经典表现。市场知道历史教训:一个不受央行约束的 *** ,天生具有通胀倾向。

缩短的久期和更多的浮动利率风险将极大增强经济对通胀的敏感性,使其更易受到金融冲击的影响。随着市场对久期需求向短端转移,加之结构性通胀风险的扩散,长期收益率将面临上行压力,而金融系统韧性下降带来的风险也将反映为市场波动性上升。

对价格变化更敏感的首先是 *** 。发行短期国库券本质上是以挂钩通胀的浮动利率形式借款。国库券在 *** 债务中的占比已经很高,并且再次开始上升。这种“财政版量化宽松”预示着通胀的结构性上升,以及收益率曲线的进一步陡峭化。

其次是家庭。上一次由于通胀担忧导致短期利率与长期收益率脱钩是在20世纪70年代。那十年里,实际利率承受巨大压力,出现过两次大幅下滑。

70年代期间,家庭在浮动利率产品上的敞口相对于金融资产的比重不断上升,而久期敞口则基本持平,直到80年代美联储成功重新锚定通胀预期后才开始上升。

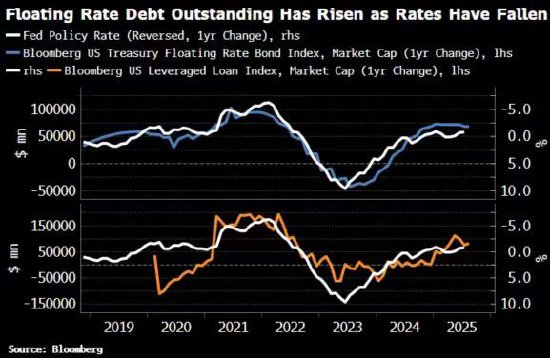

企业浮动利率债务的历史数据有限,但仍展现出与政策利率变动之间的反向关系。近期利率从峰值下滑,与彭博浮动利率债券指数和杠杆贷款指数市值的上升相吻合(杠杆贷款多为浮动利率)。

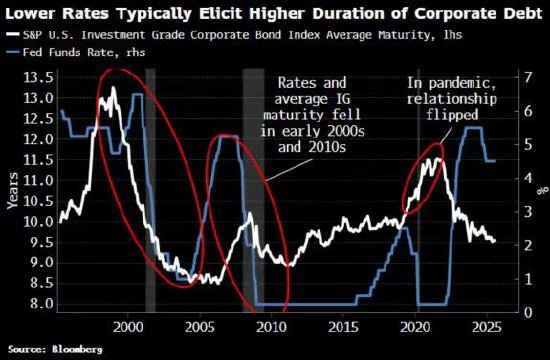

总体而言,投资级企业发行人在利率下降时通常会缩短未到期债务的平均期限。唯一的例外是疫情期间,当时利率迅速降至有效区间下限,企业转而发行更长期限的债券显得合理。

当前环境中,实际利率的意义将大于名义利率。尽管名义利率可能受限于有效下限,实际利率却不受此约束。通胀对于借款人是利好,对于放款人则是负担,因为它侵蚀了债务的实际价值。随着通胀持续走高,实际利率会在负值区间坠落的更深。

如上所述,只要短期债务的期限溢价中未充分定价,或完全未定价,它就会继续鼓励更短期、更偏浮动利率的借款。

尤其在美联储不再能在 *** 干预下独立运作时更是如此, *** 不但干预政策利率水平的制定,大量短端国债的发行还限制央行的加息能力。

不过,如果通胀变得特别严重,这场游戏很快就会结束,期限溢价将在短期债务中也越来越明显。那时,借款人将更倾向于发行长债(如果他们能找到愿意出借的对手方)。

在那之前,美联储降息可能确实能提振房地产市场,但对于股市而言效果不那么确定,毕竟目前股市已接近历史高点,估值更是处于历史更高位。若在所谓“限制性”利率环境下市场都能走到这一步,那降息政策,尤其是在 *** 施压下的宽松政策,也不见得一定能让股市重振雄风。

*** 确实将是美联储宽松政策的之一受益人。但在此过程中,它也将自己、整个经济以及市场暴露于唯一的系统性脆弱点之下,那就是通胀。