本文作者:刘晨明/李如娟/陈振威

来源:晨明的策略深度思考

报告摘要

美国8月CPI和就业数据落地之后,9月大概率重启降息周期。本轮降息周期自2024年9月开启到现在,降息3次、合计降息100bp,美联储自今年3月以来已连续4次暂停降息。

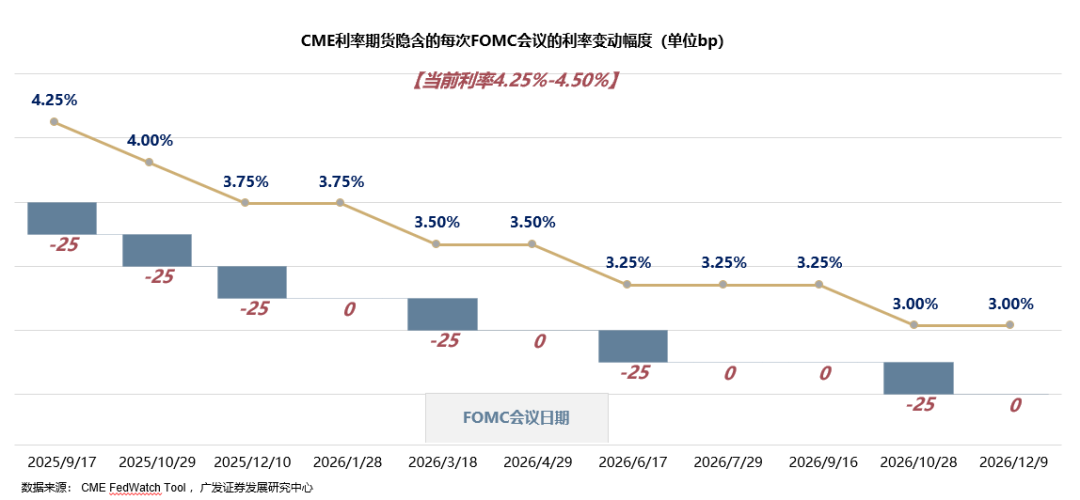

近期市场摇摆于“降息交易”与“衰退交易”之间,但整体上,“降息交易”仍然占上风。当前CME利率期货定价:年内降息3次,明年降息3次,合计幅度150bp。

那么,降息周期重启之后,全球大类资产、美股行业和风格、港股行业和风格会如何表现?

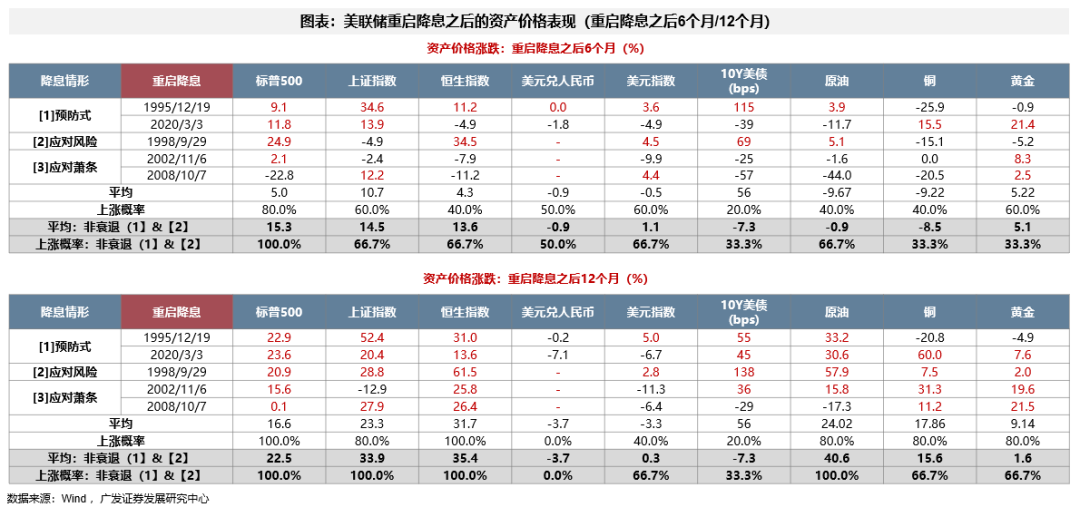

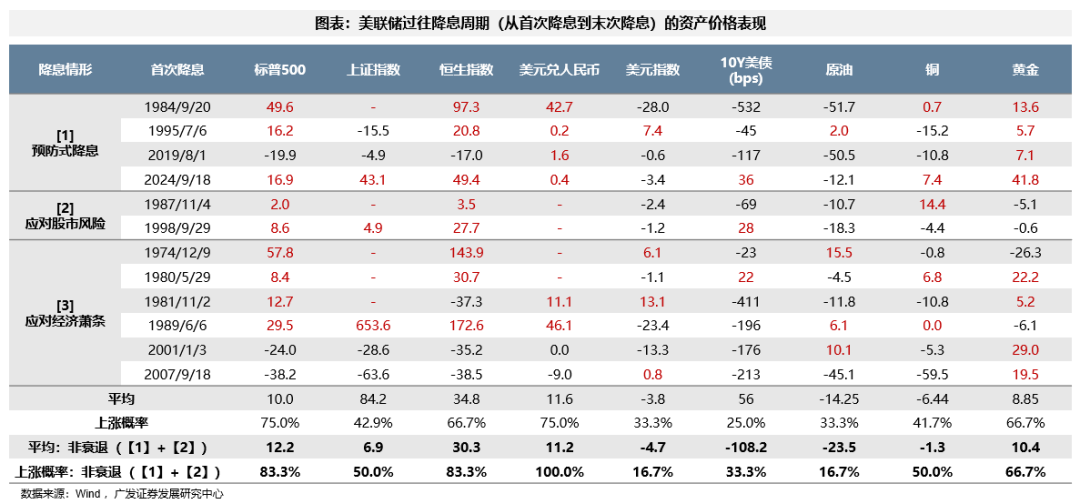

(1)在降息重启之后的12个月,权益市场的表现更突出。非衰退情形(预防式降息或应对市场风险而降息),标普500平均涨幅22.5%,平均涨幅35.4%;美元、美债、黄金震荡,原油、铜均有较大涨幅,这背后是对经济复苏的定价。

(2)美行业层面,在降息重启之后的12个月,平均表现最突出的是科技(+47.8%)、工业(+22.9%)、非必需消费品(+22.0%)、基本材料(+20.2%);非衰退式情形里,科技的平均涨幅达到+60.2%;表现较差的行业是:公用事业(-0.5%)、房地产(+3.7%)、必需消费品(+5.4%)、电信(+8.6%)。

(3)美股指数风格层面,在降息重启之后的12个月,罗素2000跑赢罗素1000、纳指跑赢道指。说明重启降息之后市场有往小盘指数切的迹象,但超额幅度不是很大,且科技指数(纳指)跑赢传统指数(道指)的幅度较大。

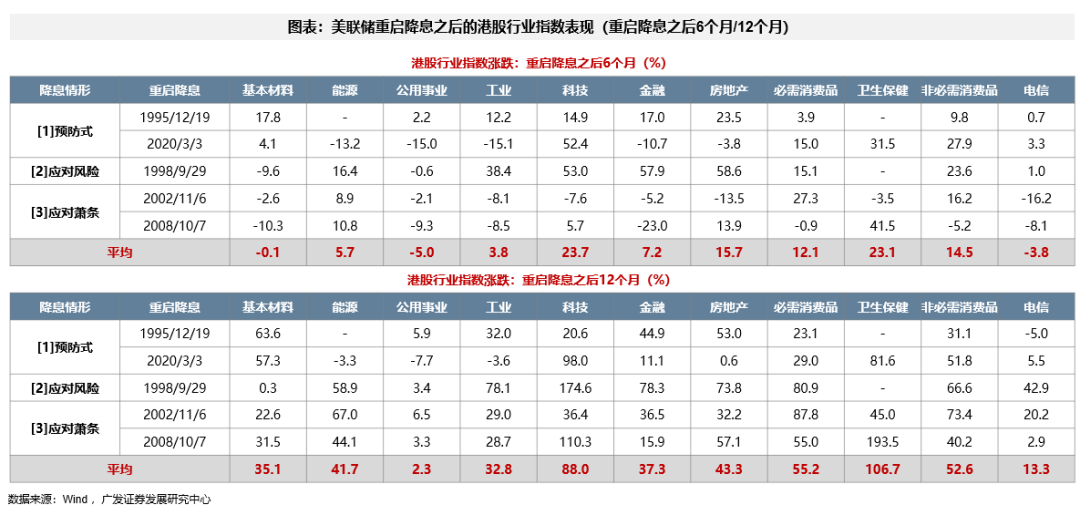

(4)港股市场在美联储重启降息之后的表现更加强劲。与美股市场类似,非衰退式情形(1995年、2020年、1998年),指数震荡走强,衰退式情形(2002年、2008年),指数可能还有3个月左右的下探过程,之后也是震荡走高。降息重启之后的12个月,行业平均表现最突出的是卫生保健(+106.7%)、科技(+88.0%)、必需消费品(+55.2%)、非必需消费品(+52.6%)。表现较差的行业是:公用事业(+2.3%)、电信(+13.3%)。

风险提示:地缘冲突加剧,增长不及预期,模型有效性减弱等 。

报告正文

一、降息重启:概率、节奏、路径

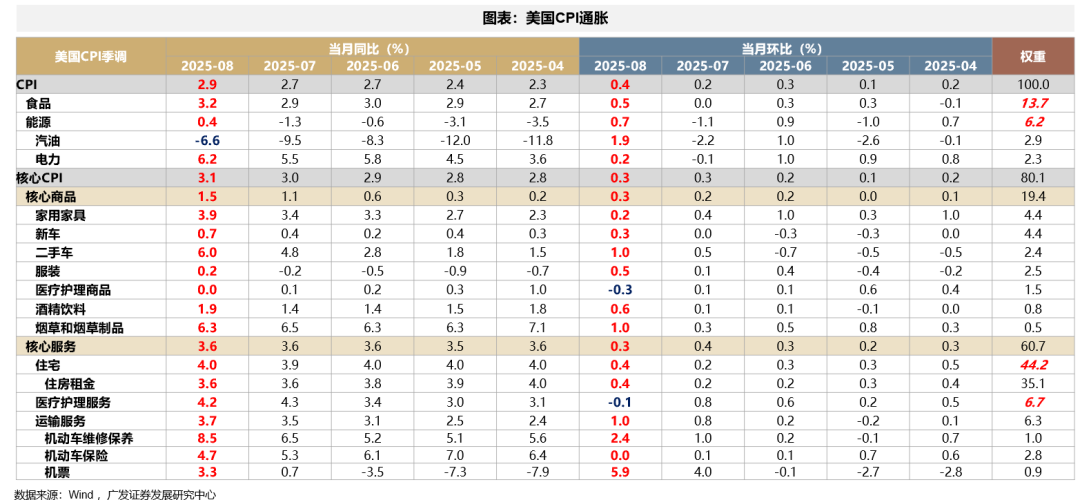

本周四,美国公布了2025年8月CPI数据。美国8月CPI同比2.9%,市场预期2.9%,环比0.4%,市场预期0.3%,整体符合预期;并且核心服务CPI环比0.3%,较7月的0.4%有所降温,通胀延续“慢热”状态。

此外,核心商品CPI环比仅是略有升温,显示关税的影响依然温和。部分商品同比增速回落,比如医疗护理商品、运动商品、玩具,部分商品同比增速小幅回升,比如家具和床上用品、家用电器、工具、服装等。

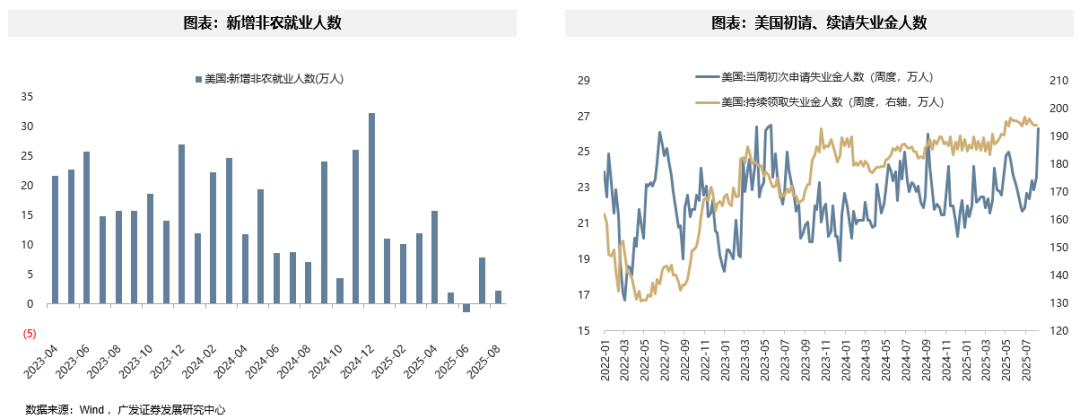

不过,周四美国同时公布的初请失业金人数意外飙升至近2年更高水平,显示美国劳动力市场明显降温,与前一周公布的再度走低的8月非农就业数据趋势较为一致。从市场反应来看,通胀符合预期+初请失业金较弱,市场解读为利好,但利好程度有限,股指震荡偏强,黄金震荡,美元小幅下跌。这意味着市场对于后续是否衰退,仍有一定担忧。

当前的组合是:关税冲击兑现+通胀温和传导、就业走弱+薪资较强,数据之间呈现一些矛盾的特征,这也会使得未来降息路径幅度存在不确定性。

从美国8月数据来看,整体呈现的是劳动力市场、消费者信心走弱,但零售销售、工业产出、制造业订单、耐用品订单有韧性,制造业PMI、服务业PMI边际也在往上走。其中,耐用品订单剔除运输项后环比+1.1%,同比升至+3.87%,核心资本品投资仍然强劲。

因此,即使近期市场摇摆于“降息交易”与“衰退交易”之间,但整体上,“降息交易”仍然占上风。

另外,仅从当前美国经济数据来看,目前不太能支持9月降息50bp。CME利率期货最新定价,年内降息3次、明年降息3次、合计幅度150bp;在此之前,美联储已连续4次暂停降息。

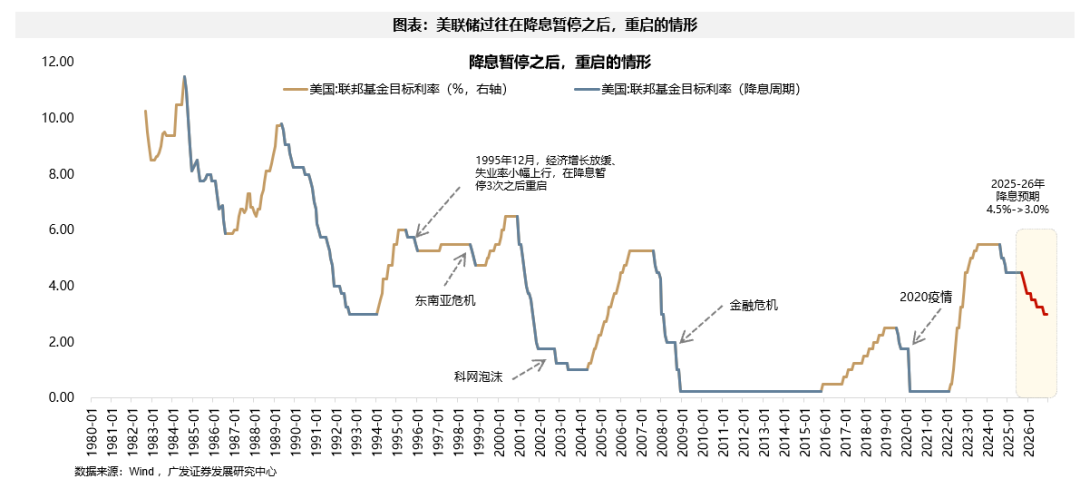

过往来看,美联储在降息暂停之后(大于3次)重启降息的情形,一般都有一些触发因素。事件因素比如1998年东南亚危机、2020年疫情,衰退因素比如2000年科网泡沫、2008年金融危机,也有预防式的重启降息比如1995年经济增长放缓、失业率小幅上行,降息暂停3次之后重启。本轮降息、以及重启降息的类型,可进行类比的,仍是1994-95年这次。

二、降息重启:大类资产弹性

以整个降息周期来看,非衰退情形(预防式降息或应对市场风险而降息),权益市场表现好:定价分母端改善;应对经济萧条的降息,权益市场表现差:定价分子端下滑。平均来看,非衰退情形下,标普500平均涨幅12.2%,恒生指数平均涨幅30.3%。

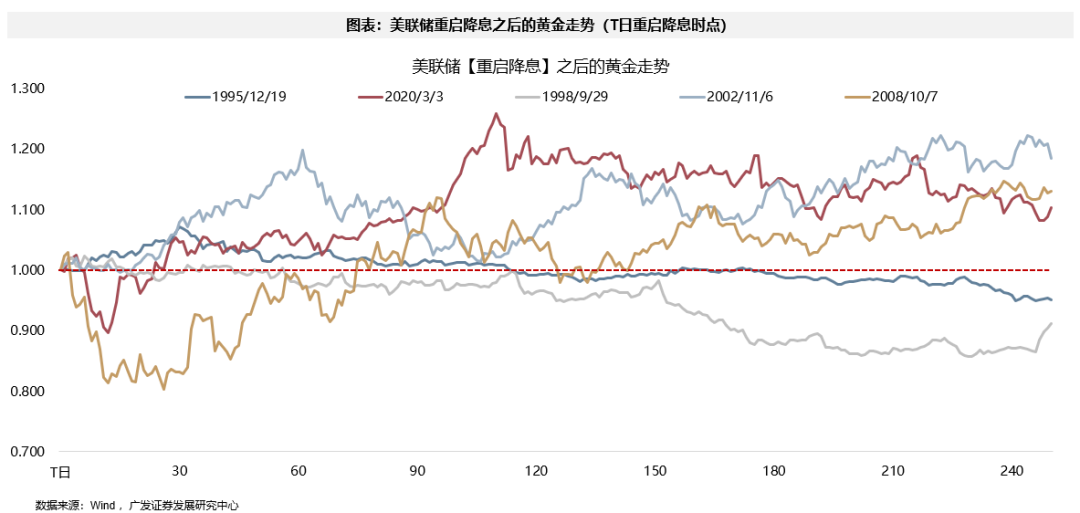

【重启降息】之后的走势来看,在降息重启之后的12个月,权益市场的表现更突出。非衰退情形(预防式降息或应对市场风险而降息),标普500平均涨幅22.5%,恒生指数平均涨幅35.4%;美元、美债、黄金震荡,原油、铜均有较大涨幅,这背后是对经济复苏的定价。

对于原油,美联储重启降息之后,原油短期内震荡分化、中期内多数走强。

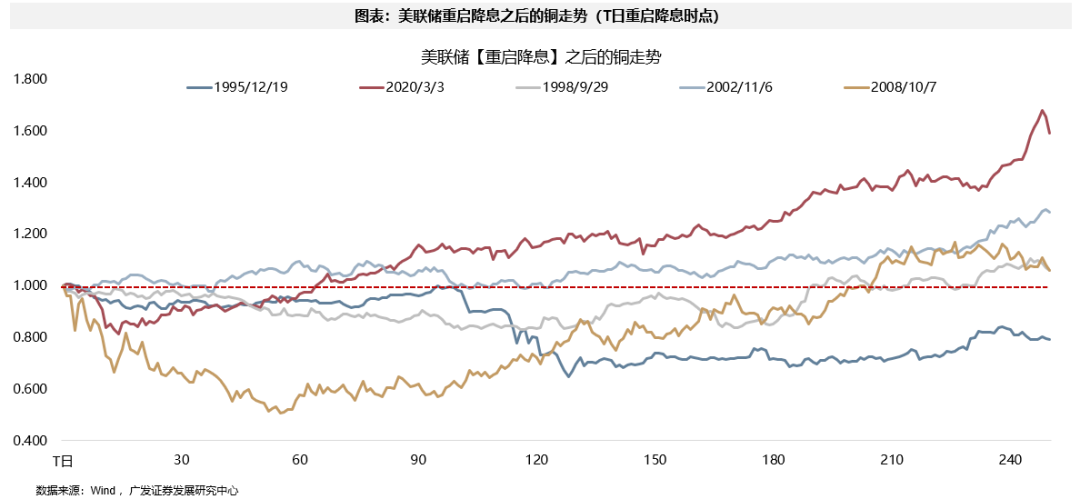

对于铜,美联储重启降息之后,铜也是短期内震荡分化、中期内多数走强。

对于黄金,美联储重启降息之后,原油短期内震荡分化、中期内多数走强。

三、降息重启:美股行业与风格弹性

在【重启降息】之后,标普500整体走势都比较强劲。非衰退式情形(预防式降息或应对市场风险而降息,1995年、2020年、1998年),指数震荡走强,衰退式情形(2002年、2008年),指数可能还有3个月左右的下探过程,之后也是震荡走高。

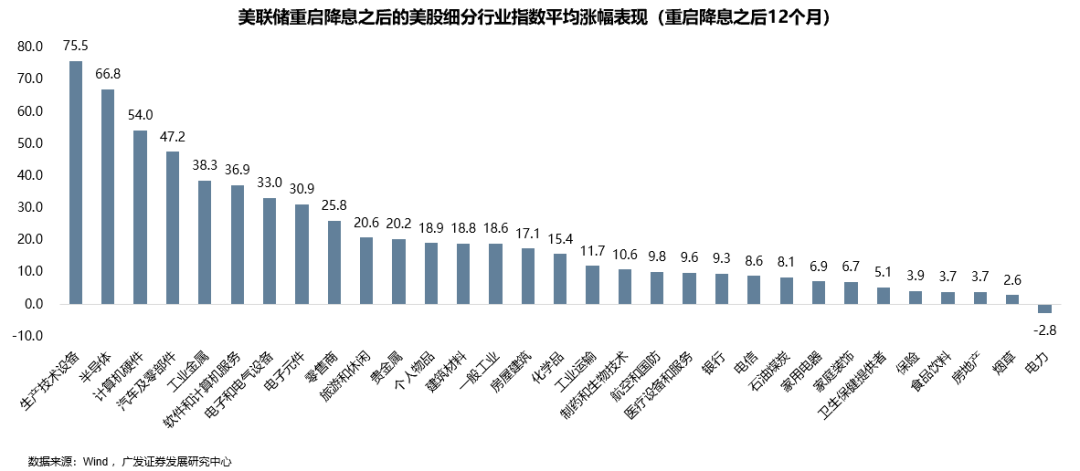

行业层面,在【重启降息】之后12个月内,平均表现最突出的是科技(+47.8%)、工业(+22.9%)、非必需消费品(+22.0%)、基本材料(+20.2%);非衰退式情形里,科技的平均涨幅达到+60.2%。

表现较差的行业是:公用事业(-0.5%)、房地产(+3.7%)、必需消费品(+5.4%)、电信(+8.6%)。

细分行业层面,表现突出的行业,基本都是科技相关的,比如生产技术设备(+75.5%)、半导体(+66.8%)、计算机硬件(+54.0%)、汽车及零部件(+47.2%)。

指数风格层面,在【重启降息】之后12个月内,罗素2000跑赢罗素1000,但纳指依然跑赢道指。说明重启降息之后市场有往小盘指数切的迹象,但超额幅度不是很大,且科技指数(纳指)跑赢传统指数(道指)的幅度较大。

四、降息重启:港股行业与风格弹性

港股市场在美联储【重启降息】之后的表现更加强劲。与美股市场类似,非衰退式情形(1995年、2020年、1998年),指数震荡走强,衰退式情形(2002年、2008年),指数可能还有3个月左右的下探过程,之后也是震荡走高。降息重启之后的12个月,恒生指数平均涨幅35.4%。

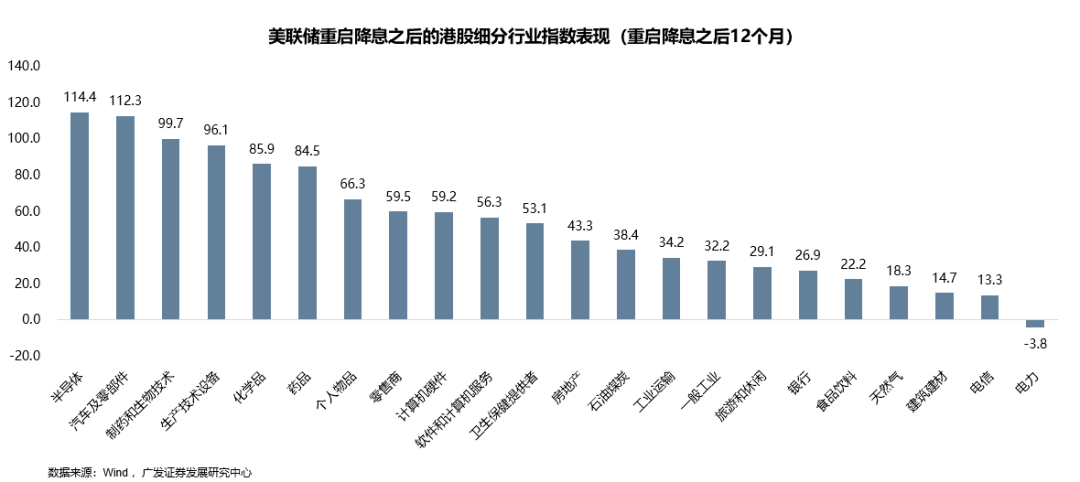

行业层面,在【重启降息】之后12个月内,港股市场平均表现最突出的是卫生保健(+106.7%)、科技(+88.0%)、必需消费品(+55.2%)、非必需消费品(+52.6%)。表现较差的行业是:公用事业(+2.3%)、电信(+13.3%)。

细分行业层面,港股在降息重启之后,表现突出的行业也是科技制造相关的,比如半导体(+114.4%)、汽车及零部件(+112.3%)、制药和生物技术(+99.7%)、生产技术设备(+96.1%)等。

五、本周全球资金流动

(一)A/H股市场

1. AH互联互通方面

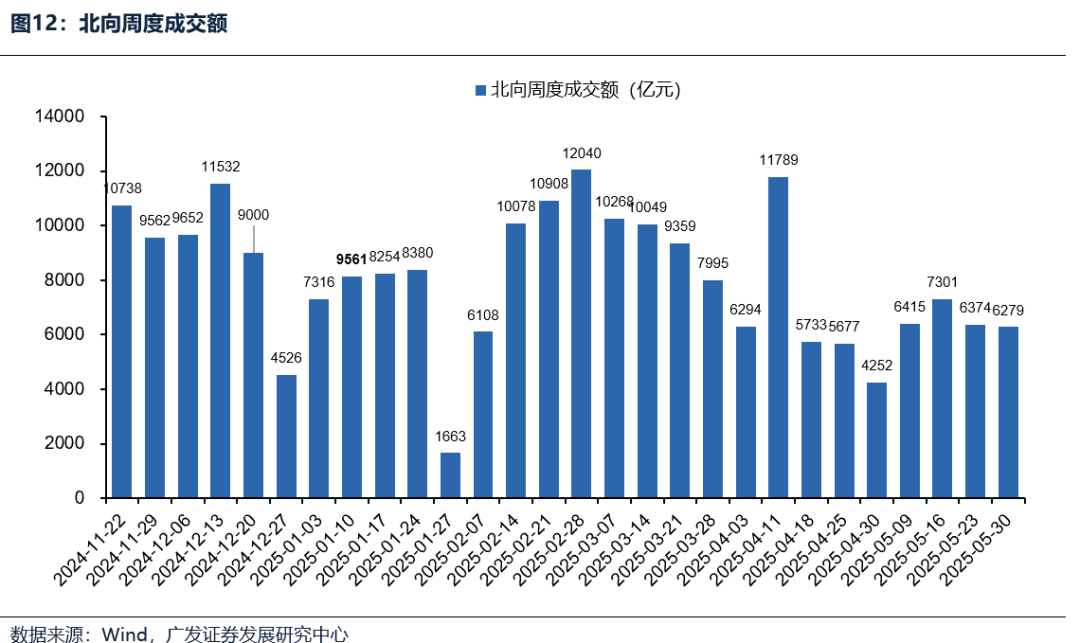

北向资金本周日均成交额减少。本周(9月8日—9月12日)北向资金总成交金额为1.5万亿元,日均成交额为3752.4亿元,较上周日均成交金额减少594.8亿元。

南向资金本周保持净流入。本周(9月8日—9月12日)南向资金净流入额608.21亿港元,上周为净流入330.6亿港元。个股层面,南向资金净买入额排名靠前的个股包括(净买入246.96亿港元),地平线机器人-W(净买入32.12亿港元),(净买入11.12亿港元);净卖出额排名靠前的个股包括(净卖出17.38亿港元),(净卖出13.64亿港元),(净卖出10.92亿港元)。

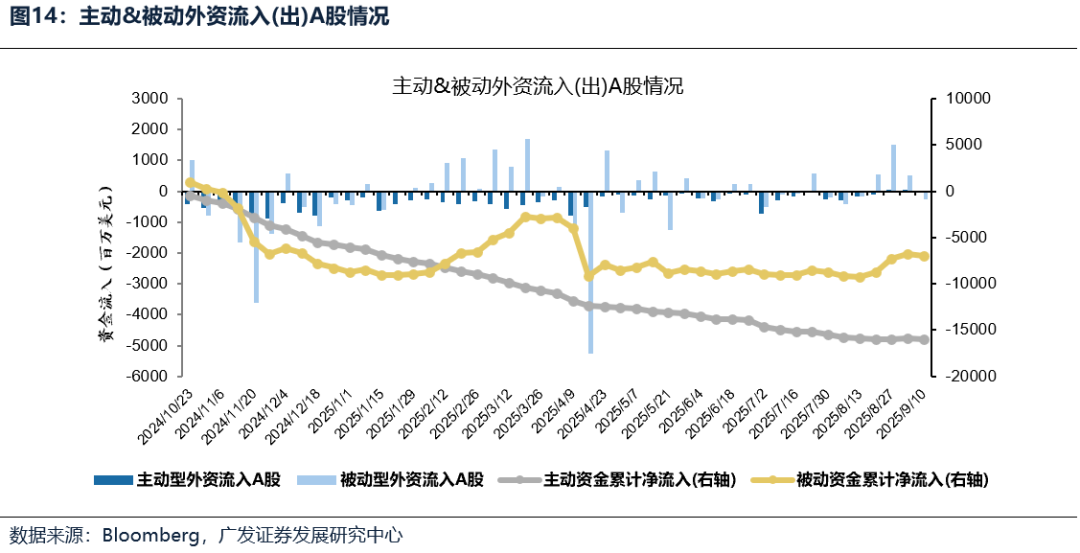

2.外资流向方面:A、H股主被动资金均转流出

A、H股主被动资金均转流出。截至本周三(9月4日—9月10日),A股主动外资流出0.47亿美元(相比上周流入0.61亿美元逆转),被动外资流出2.5亿美元(相比上周流入5.2亿美元逆转);H股主动外资流出0.02亿美元,相比上周流入0.01亿美元逆转,被动外资流出0.06亿美元(相比上周流入0.16亿美元逆转)。

(二)海外重要市场

1.美股资金流向

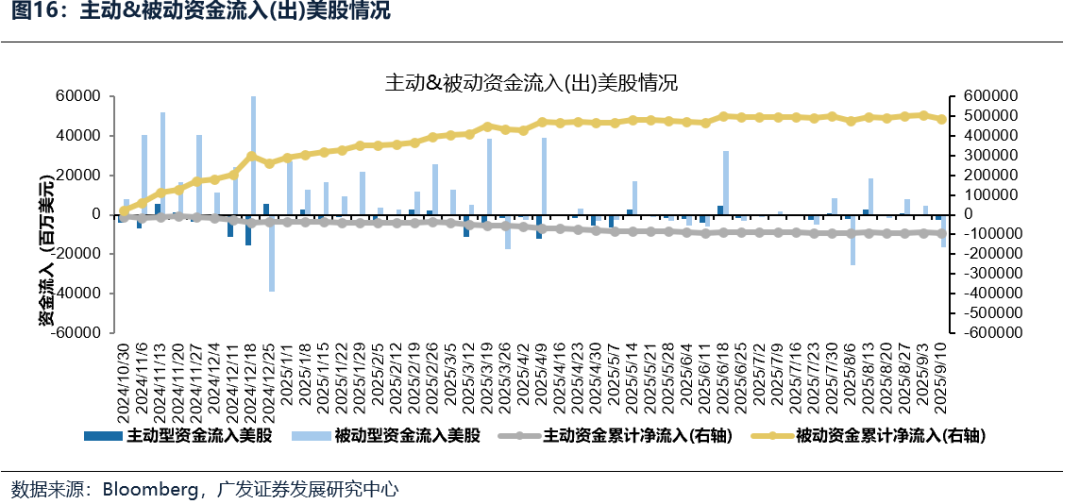

美股主被动资金均转流出。截至本周三(9月4日—9月10日),美股主动资金流出23.9亿美元,相比上周流入3.28亿美元逆转;被动资金流出166.31亿美元,相比上周流入47.94亿美元逆转。

2.其他重要市场资金流向:本周日本、发达欧洲市场资金流入均收敛

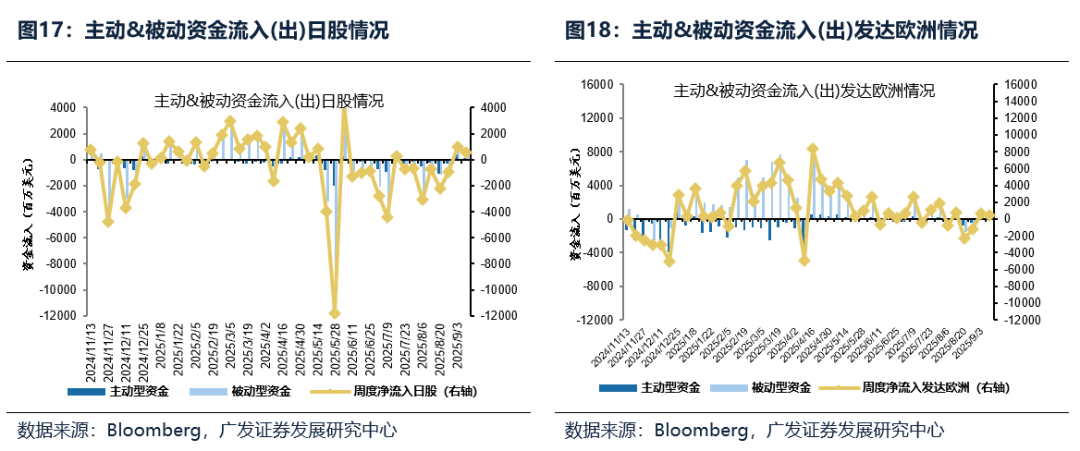

本周日本、发达欧洲市场资金流入均收敛。其中,日本市场本周流入5.69亿美元,上周为流入10亿美元;发达欧洲市场本周流入4亿美元,上周为流出6.76亿美元。

(三)其他大类资产

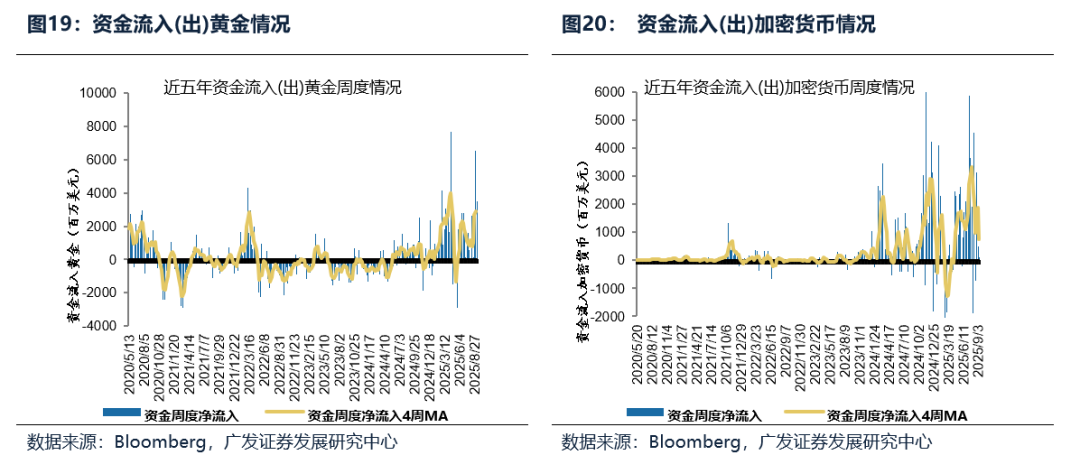

本周黄金、加密货币板块资金流入减少。截至本周三(9月4日—9月10日),资金净流入黄金34.73亿美元,相比上周流入65.12亿美元减少。加密货币资产周度资金净流入1.17亿美元,相比上周流入5亿美元逆转。

六、风险提示

政治冲突超预期使得全球通胀再度出现大幅上行压力;海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期(美联储降息节奏、美债利率下行幅度低于预期);国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等;模型基于历史数据来分析,可能存在有效性和适用性不足的问题。

本报告信息

对外发布日期:2025年9月15日