来源:大地期货研究院

观点小结

核心观点:Brt64-70

Brt短期区间64-70,关注宏观和地缘风险。

短期仍需等待升波。宏观方面,17号美联储会议,市场定价降息,分歧在于本轮降息幅度和年内降息次数。如果没有预期外的降息幅度或降息次数,短期可能存在利多出尽,前期涨幅兑现的金铜等可能出现一定程度的回调。

地缘方面,风险仍在升温。特朗普威胁将再次对俄罗斯进行制裁,气氛烘托到位;上周以色列空袭卡塔尔,中东混乱局势升级。

基本面来看,短期关注两方面,一是9月发运增量和累库是否会如期兑现;而是油品矛盾在秋检期间是否有加剧风险。中长期角度,中国补库的持续性和页岩油4季度产量表现将决定静态平衡的库存摆动幅度。

短期震荡偏强,突破区间需要宏观配合或新驱动出现。

01

OPEC8月增产超预期

OPEC口径8月增产完成情况超预期

OPEC月报显示,8月OPEC增产8国共增产55.1万桶日,略高于计划的54.8万桶日。

市场此前对增产不及预期的担心有所减弱,月报发布后盘面小幅下跌。

增产完成情况各国差别较大

其中伊拉克本月超产约7万桶日,沙特超产3万桶日;

俄罗斯增产5万桶日,低于理论值10.4万桶日,市场担忧其连续的增产不及预期。

但目前看还未反应到发运上

OPEC增产8国8月的出口总量环比7月持平,也就是说增产的55万桶日并未直接反映到出口上,可能的情况是中东夏季发电需求增量抵消+炼厂开工提负转为油品出口。

到9月,发电需求回落,增产继续,观察9月实际出口的增量。

02

逐步验证累库压力

累库压力可能逐步显现

在途量级的抬升使得整体水上库存量级居高不下;而岸罐又受到到港的压力,整体库存水平显现累库压力。

非中国地区库存仍处低位

中国补库具备持续性;除中国外地区的库存仍处五年去年下沿。

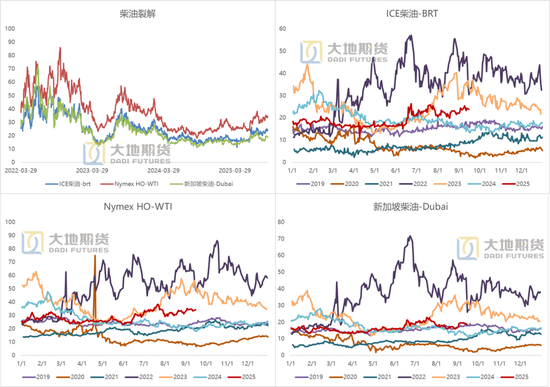

油品矛盾有缓解但高crack仍需维持

柴油淡季给出高crack吸引炼厂转向多切柴油,8月以来柴油出率提高2个百分比,产量增加约30万桶日,库存从五年区间下沿抬升至23年同期水平,量级增加接近2000万桶。

考虑旺季将近+检修季开启,油品高crack需要维持以给到更快的备库速度。

03

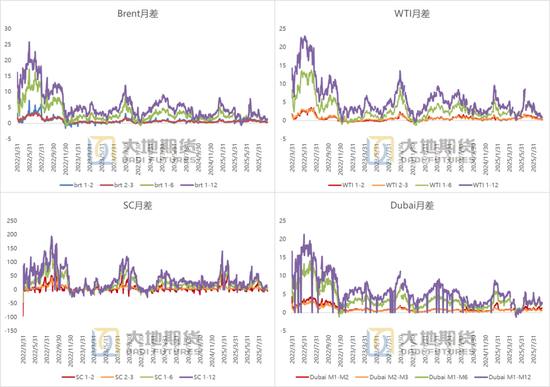

结构数据更新

月差back略有回落

截至9月12日,ti近次月价差收于0.27,近2-3收于0.23;brt近次月收于0.45,近2-3收于0.37;SC近次月收于-1.3。

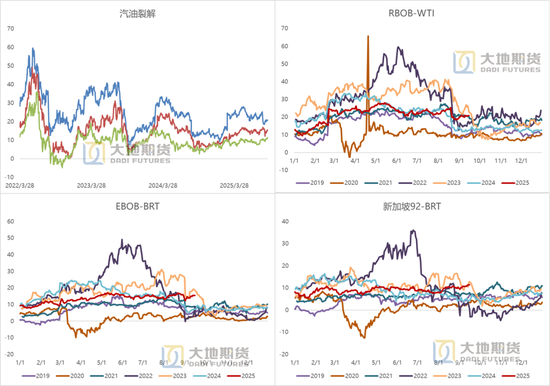

油品裂解维持高位

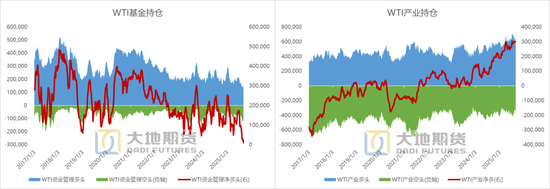

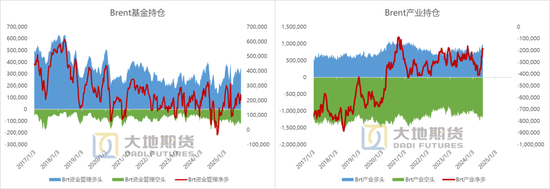

基金持仓净多仍维持低位

9月9日当周,TI基金多头减少13396手,空头增加3925手,净多减少17321手。

9月9日当周,brt基金多头减少31439手,空头增加3515手,净多减少34954手。

黄琬喆

从业资格证号:F3075583

投资咨询证号:Z0020508

联系方式:huangwz@ddqh.com

免责申明

本报告由大地期货有限公司撰写,报告中所提供的信息仅供参考。报告根据国际和行业通行的准则,以合法渠道获得这些信息,本公司对这些信息的准确性及完整性不作任何保证,也不保证本公司作出的任何建议不会发生任何变更。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或暗示。在任何情况下,报告中的信息或所表达的意见并不构成所述期货买卖的出价或询价,投资者据此做出的任何投资决策与本公司和作者无关。在任何情况下,本公司不就本报告中的任何内容对任何投资作出任何形式的担保或保证。本公司对于报告所提供信息所导致的任何直接的或间接的投资盈亏后果不承担任何责任。本报告版权仅归大地期货有限公司所有,未获得事先书面授权,任何机构或个人不得以任何形式翻版、复制和发布。如征得本公司同意引用、刊发的,需在允许的范围内使用,并注明出处为“大地期货”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。大地期货有限公司对于本免责声明条款具有修改权和最终解释权。