华尔街见闻

大摩认为,全球通胀持续下行态势明显,投资者对美国通胀的担忧可能过度。全球CPI通胀已降至疫情前稳定区间底部3.3%,较一年前的4.5%显著下降,投资者需要对美国通胀的下行风险进行对冲。

摩根士丹利全球宏观策略师Matthew Hornbach及其团队在10月13日发布的重磅报告《忽视全球通缩》中,向市场发出了一个清晰而尖锐的警告。

大摩认为,全球通胀持续下行态势明显,投资者对美国通胀的担忧可能过度。在关税影响尚未明确显现之前,建议通过买入美国国债、做空美元来对冲美国通胀下行风险。

在美联储官员和众多投资者仍对美国高企的通胀忧心忡忡之际,这份报告为那些被联储鹰派言论和美国本土数据“绑架”的投资者,提供了清醒的全球视角,其核心价值在于揭示了宏观视野中的重大脱节。

忽视全球通缩大趋势

报告尖锐地指出,当下投资者对央行言论的依 *** 到了三十年来的顶峰,这使得他们容易忽视更广泛的周期性趋势,沦为央行官员个人观点的追随者。对美国通胀的过度关注,便是一个典型的“只见树木,不见森林”的案例。当我们将视线从美国这棵“树”移开,看到全球这片“森林”时,景象截然不同。

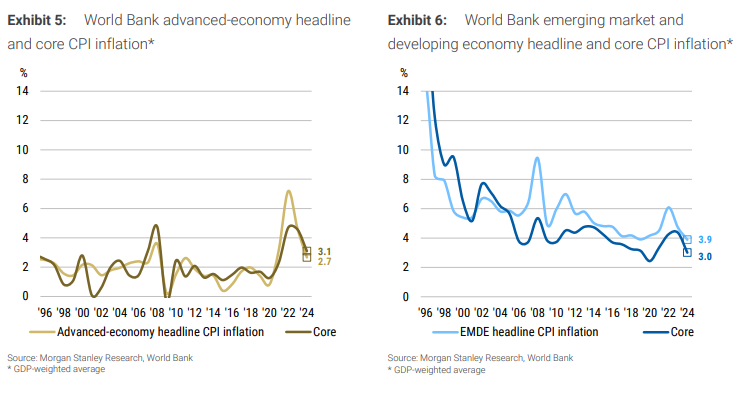

大摩用数据强调了这一被忽视的现实:

截至9月的全球CPI年均通胀率为3.3%,已回落至疫情前稳态区间的底部,远低于一年前的4.5%。自2022年10月达到10.3%的峰值以来,在过去的35个月中,全球CPI年率有80%的时间在下降——这证明了其强劲的下行势头。

报告进一步分析,这轮全球通缩的主要动力来自新兴市场和发展中经济体(EMDE),其核心通胀与整体通胀均已降至数十年来的低点。事实证明,与多年来的市场猜想相反,日益走向多极化的世界格局至今并未导致更高、更具粘性的CPI通胀。

关税:通胀的催化剂还是利润的杀手?

当然,关税是显而易见的风险。但大摩认为,事情并非如此简单。企业可能会选择牺牲利润率来吸收成本,而非直接转嫁给消费者,这反而会增加劳动力市场和CPI通胀的下行风险。或者,企业通过提高生产率来消化成本,同样能抑制通胀。

报告的结论清晰有力:投资者应“放眼全球,立足本地”,对美国通胀的下行风险进行对冲。具体建议包括:买入美国国债(特别是5年期),并做空美元。在全球通缩的逆风面前,仅盯着美国通胀数据做决策,无异于管中窥豹。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。