来源:中粮期货研究中心

摘要

本次报告由于国内消费大幅回落,对应库存激增显著超过市场预期上沿,现在国内消费项严重不可预测,未来的供需状态更加朦胧,盘面在印尼生柴政策加持下有浑水摸鱼的嫌疑。

9月MPOB供需报告解读:

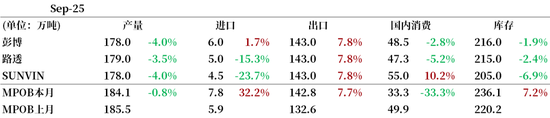

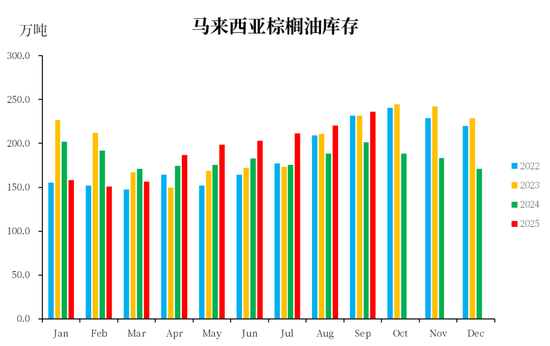

本周五MPOB公布了9月月度供需报告,其中产量基本持平,进口增加至7.8万吨,出口环比增加7.7%至142.8万吨,国内消费大幅下降至33.3万吨,库存环比增加7.2%至236.1万吨。

与市场前置预期相比,本次报告主要偏差出现在国内消费大幅回落,并未能延续6/7/8月份的高消费状态,对应马来库存本次增加至236.1万吨明显高于市场预估中枢,对盘面形成压制。

图1 市场预估与官方披露

一

供给端

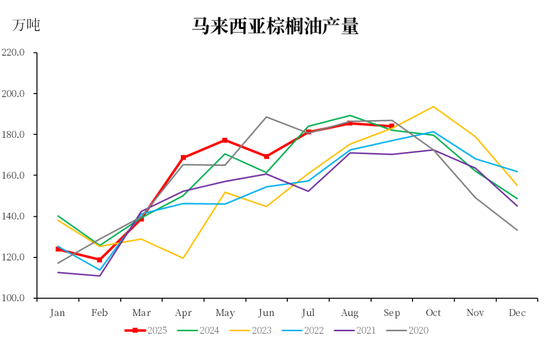

从供给端看,9月份产量基本持平8月且小幅下降,一般年内产量高点出现在9/10月,前置预估数据SSPOMA和MPOA均给出减产指引,因此减产预期已经被充分交易,且机构前置预期也给出减产指引。另外今年1-9月累计产量1447.4万吨,仅次于2020年前9个月累计产量,今年大概率能够实现持平2024年1934万吨的高产水平,因此马来端并没有天气升水。

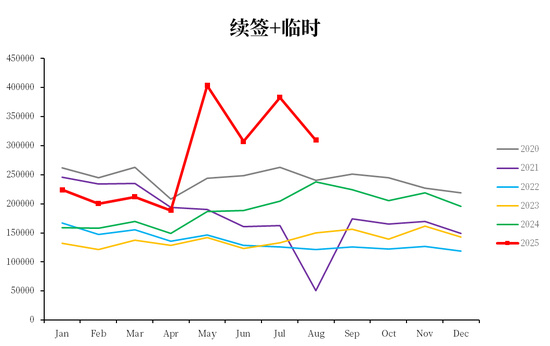

外籍劳工方面,8月劳工数量下滑但仍然处于相对高位,并且没有对产量端的制约。

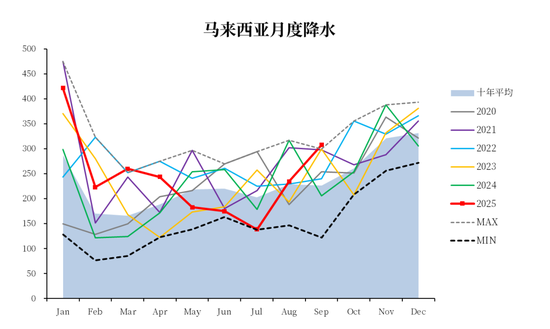

天气方面,马来九月降雨高达308MM,基本接近近10年同期上沿水准,其中沙巴和砂拉越地区降雨持续偏多,霹雳地区前4个月降雨少在9月得到显著改善。中长期天气展望,预计四季度出现弱拉尼娜现象,并于明年一季度恢复中性状态,并不存在东南亚降雨缺失的预期和炒作前提。

图2 马来西亚油产量

图3 马来西亚外籍劳工

图4 马来西亚降雨

,中粮期货研究院整理

二

需求端

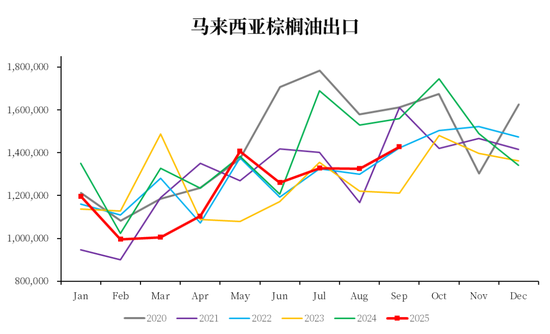

从出口需求端看,9月出口环比增加7.7%,基本能够对应船运机构给出的高频出口预估,且与机构的前置预期相匹配,因此出口需求端的利好已经被充分定价。今年马来的出口不好,1-9月累计出口1105.2万吨,比去年减少125.1万吨,部分出口份额让给了产地印尼。后面的出口展望也并不理想,印度的部分采购需求转至阿根廷,且印度的补库时间和空间都越来越少了,中国进入季节性累库阶段且国内现货去化慢,东南亚棕榈油需要逐步通过性价比来找回需求。

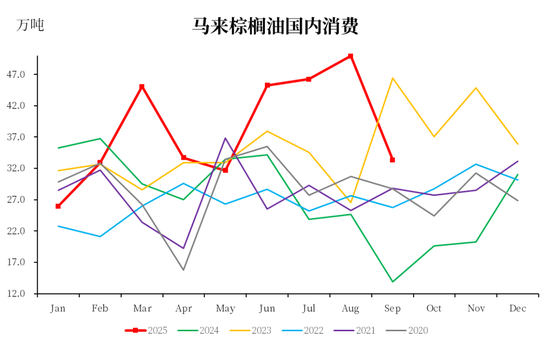

国内消费方面,本月消费从前期高位大幅回落至33.3万吨,这基本是市场认可马来国内消费水准,对于前面3个月的高消费马来并没有给出清晰的解释,但是参与者知道部分棕榈油是通过其他HSCODE类目进行出口,最后表现为出口不及预期但是国内消费大幅走高,如果后面维持30万吨/月的消费预计马来的去库将会很漫长。

图5 马来西亚棕榈油出口

图6 马来西亚棕榈油国内消费

三

小结

库存端,本月库存大幅增加至236.1万吨,明显高于市场预估上沿,是近五年同期更高位,并且市场并没有如愿见到马来的减产去库存同时发生,10月同样是一个值得关注的月份。

以上,9月MPOB由于国内消费端回归正常状态,在国内相对高产的时期出口需求并没有超预期的表现,对应国内库存大幅增加至236.1万吨相对宽松状态,并且10月仍然是年内高产月份,如果销区买船减少可能10月还能见到更加宽松的库存。

图7 马来西亚棕榈油库存

作者简介

张如峰

中粮期货研究院 油脂油料高级研究员

交易咨询资格证号:Z0021115