出品:新浪财经上市公司研究院

作者:君

时隔近2年,白山云控股有限公司(下称“白山云”)于今年10月15日再次向联交所递交上市申请,及海通国际担任其联席保荐人。

2024年及2025年上半年,白山云的经营业绩大幅“变脸”,收入分别同比下降7.22%、12.77%,亏损分别同比扩大113.28%、54.52%。报告期内,公司累计净亏损约3.9亿元。

财务状况方面,白山云的应收账款高企,占流动资产的七成以上,大量营运资金被占用。不过,白山云应收账款的坏账准备计提比例似乎不足,较同行显著偏低。由于经营现金流量不足,白山云高度依赖银行贷款以补充流动资金需求,截至今年6月底,其银行及其他借款已高达4亿元,而现金及现金等价物仅剩0.8亿元。

颇为诡异的是,白山云招股书中多处行业数据自相矛盾,与 *** 息存在明显出入,是公司的无心之举还是有意为之?

曾与网宿科技打响2.5亿“专利大战” 因信息披露不及时被监管警示

据官网介绍,白山云提供 *** 边缘云服务,包括 *** 服务、安全和智算服务。公司在提供综合解决方案方面积累了丰富的专业经验,涵盖各种应用场景及不同的行业领域,主要包括音视频、电信、技术服务、游戏、电子商务、金融、公共服务、交通、 智能制造及医疗行业。

根据灼识咨询报告,按2024年总收入衡量,白山云是中国第二大独立边缘云服务供应商,是中国十大边缘云服务供应商之一,2024年的市场份额约为2.0%。

白山云的国内运营主体为贵州白山云科技股份有限公司,成立于2015年。2019年4月,公司向上交所科创板提交上市申请,并获得受理。

在白山云冲刺IPO的关键时刻,网宿科技2019年内合计提起四件专利侵权诉讼,索赔金额达2.5亿元。此后,双方展开了旷日持久的“专利大战”。

上交所官网

上交所官网这自然引起了监管注意,白山云专利涉诉、技术先进性等问题频频被问询,公司也因没有主动、及时披露重大诉讼而收到上交所的监管警示。

经历四轮问询后,2020年7月,白山云主动撤回A股上市申请,并于2021年开始筹备在联交所上市。

2023年12月29日,白山云首次向联交所递交上市申请,但6个月有效期届满仍未通过聆讯,此后上市进程再度按下暂停键。直至今年10月15日,公司才更新招股书,继续闯关上市。

据白山云招股书披露,所有专利侵权诉讼均已结案。公司所拥有的六项专利被提出专利无效请求,其中三项专利被宣告无效,包括一项关于调度的专利、一项关于云安全的专利及一项关于监控的专利,一项关于调度的专利被部分宣告无效。

值得一提的是,白山云负责云分发业务的核心技术人员王康和李国是网宿科技离职员工。

王康于2007年至2011年在网宿科技担任产品总监职务,负责产品部门管理工作,于2015年9月开始在白山云任职。李国于2007年2月至2010年10月就职于网宿科技厦门分公司,任运维工程师;2011年1月至2015年3月就职于网宿科技上海分公司,任售前及业务拓展经理;2015年9月开始在白山云任职项目运营总监。

截至目前,王康仍为白山云的执行董事兼高级副总裁,负责集团的整体海外产品建设及研发管理,间接持股4.25%。李国的信息未在招股书中出现,不过2023年10月26日,李国曾以白山云科技产品副总裁的身份接受媒体采访。

除筹划上市外,白山云已完成多轮股权融资,经粗略统计,共募集资金约9.2亿元。截至最近一次股权 *** (2024年2月),白山云估值约35.3亿元。

截至2025年10月11日,白山云控股股东霍涛持有47.45%的表决权,其中包括通过Baishanwonderful Limited及Henry&William Limited(均由霍涛全资持有)持有合计约23.58%,及通过集团若干管理层及高级职员所控制的实体委托予Henry&William Limited的表决权持有约23.87%。

行业数据“漏洞百出” 时隔2年业绩大幅“变脸”

有意思的是,较前次IPO时隔2年,白山云的市场份额、边缘节点数量不增反降,其是否具备核心竞争力待考。

注:市场份额及排名均选取自白山云招股书,公司名称以本次招股书为准

注:市场份额及排名均选取自白山云招股书,公司名称以本次招股书为准2024年,白山云在中国边缘云服务行业的排名与2022年保持一致,仍为第9名,但市场份额(按收入计,下同)从3.1%下滑至2%。

根据白山云招股书,2024年中国边缘云服务行业排名第8的公司H是一家在深圳证券交易所上市的科技公司。该公司成立于2000年,总部位于上海,2024年的收入达人民币49亿元。该公司主要提供CDN、云计算、云安全和全球分布式数据中心服务。根据公开资料,不难查明公司H为前文所述的网宿科技。

根据白山云2024年的收入(22.18亿元)及市场份额(2.0%)计算,中国边缘云服务行业2024年的市场规模为1109亿元。另据网宿科技2024年财务报表,其收入为49.32亿元,即市场份额应为4.45%,这与白山云招股书披露的“2.4%”存在明显出入。

白山云本次招股书

白山云本次招股书更匪夷所思的是,白山云招股书引用的灼识咨询报告显示,中国边缘云服务行业按收入计算,其市场规模于2024年达810亿元。若以该数据为准,则白山云、网宿科技的市场份额分别为2.74%、6.09%,与公司所披露的数据仍然存在较大出入。

不过,有一点毋庸置疑,网宿科技的2024年收入规模为白山云的2倍,其市场份额理应也是后者的2倍。然而,根据白山云的招股书,其2024年的市场份额仅比网宿科技低0.4个百分点,这显然有违常理。

白山云招股书所采用的行业数据为何自相矛盾,其数据源是否真实可信?是否存在为粉饰自身行业地位而伪造行业数据的情况?

白山云前次招股书

白山云前次招股书 白山云本次招股书

白山云本次招股书此外,截至2025年6月30日,白山云在60个国家和地区的290多个城市部署了1583个全球边缘节点。而2年前,公司全球部署的边缘节点数量超过1700个。也就是说,2年间,公司全球边缘节点 *** 非但没有扩大,反而在倒退。

截至2025年10月11日,白山云全球部署的边缘节点数量虽进一步增加至1644个,但较2年前仍存在较大差距。

经营业绩层面,2022-2024年及2025年上半年,白山云的收入分别为21.32亿元、23.91亿元、22.18亿元、9.64亿元,经调整净亏损分别为1.66亿元、5368.1万元、1.14亿元及5462.9万元,累计净亏损约3.9亿元。

其中,2024年、2025年上半年,白山云的经营业绩迅速恶化,收入分别同比下降7.22%、12.77%,亏损分别同比扩大113.28%、54.52%。

同期,公司“死对头”网宿科技的收入分别为50.84亿元、47.05亿元、49.32亿元及23.51亿元,归母净利润分别为1.91亿元、6.13亿元、6.75亿元、3.73亿元。

相比之下,白山云无论是业务规模,抑或是盈利能力,均远逊于网宿科技。一方面,网宿科技各期的收入均是白山云的2倍以上,另一方面,白山云尚在亏损泥潭中苦苦挣扎之际,网宿科技不仅保持盈利,且净利润已连续4期增长,各期增速均超过10%。

报告期内,白山云的毛利率分别为9.1%、12.5%、8.8%及9.3%,除2023年外均仅为个位数;而网宿科技的毛利率高达26.2%、32.18%、31.36%及33.44%,约是白山云同期毛利率的2.6倍~3.6倍。

应收账款高企 流动性风险严峻

值得一提的是,白山云存在明显的重营销、轻研发倾向。

一方面,白山云的研发费用率明显低于销售费用率,前者分别为6.45%、5.16%、4.64%及3.80%,后者分别为6.59%、6.27%、5.84%及5.23%。同期,网宿科技的研发费用率分别为9.91%、10.24%、9.21%及8.08%,约是白山云研发费用率的2倍。

另一方面,白山云销售人员的工资远高于研发人员。截至2025年6月30日,销售及营销人员数量为113人,研发人员数量为312人。2025年上半年,研发开支中员工成本为3422.1万元,销售开支中员工成本为4575.2万元。

也就是说,研发人员数量远高于销售及营销人员,前者的薪酬总额反而比后者还低。经粗略计算,2025年上半年,白山云研发人员平均月薪为1.83万元,而销售及营销人员的平均月薪却高达6.75万元,约是前者的3.7倍。

此外,白山云的应收账款高企,占用了大量的营运资金,流动性风险较严峻。报告期内,其经营活动现金流量净额分别为4146.6万元、-235万元、-1.48亿元及7427.6万元。

白山云本次招股书

白山云本次招股书截至2025年6月30日,白山云贸易应收款项及应收票据、预付款项及其他应收款项分别为5.92亿元及1.33亿元,合计占流动资产的89.86%,占总资产的68.90%,绝大部分营运资金已被占用。其中,账龄超出信用期(90天)的应收账款2.61亿元,占应收账款总额的44.04%。

报告期内,白山云贸易应收款项的周转天数分别为98天、97天、108天及120天,呈持续增长趋势,反映回款周期拉长、回款风险升高;金融资产减值亏损净额分别为1208.4万元、526.3万元、118.4万元及1337.3万元,主要包括贸易应收款项减值。

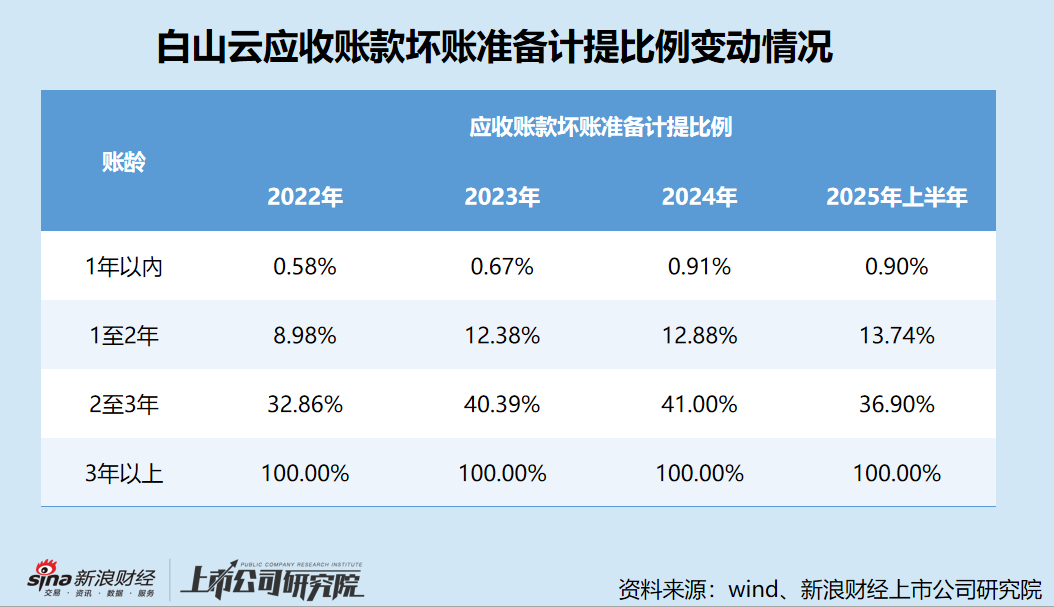

值得一提的是,白山云应收账款坏账准备的计提比例显著低于同行,其应收账款坏账准备计提是否及时、充分?

报告期内,白山云应收账款坏账准备的计提比例如上表所示,同行网宿科技应收账款预期信用损失率如下表所示。

对比两表不难看出,白山云1年以内账龄应收账款的坏账准备计提比例远低于网宿科技,而该部分应收账款占白山云应收账款总额的比重超过九成,对其经营业绩、财务状况及流动资金具有重大影响。

由于经营现金流量不足,白山云高度依赖银行贷款以补充流动资金需求,包括用于为营运资金需求及资本支出拨付资金的银行贷款及应付金融租赁公司的有抵押贷款。

截至2025年6月30日,白山云的银行及其他借款(含非流动负债部分)高达4亿元,其中有担保银行贷款1.98亿元、无抵押银行贷款1.7亿元、应付金融租赁公司的有抵押贷款3186.9万元。与此同时,现金及现金等价物仅剩0.8亿元,资金缺口较大,偿债风险严峻。