1. 舜宇光学科技全年业绩预期怎么样?

截至2025年10月15日,根据朝阳永续季度业绩前瞻数据:

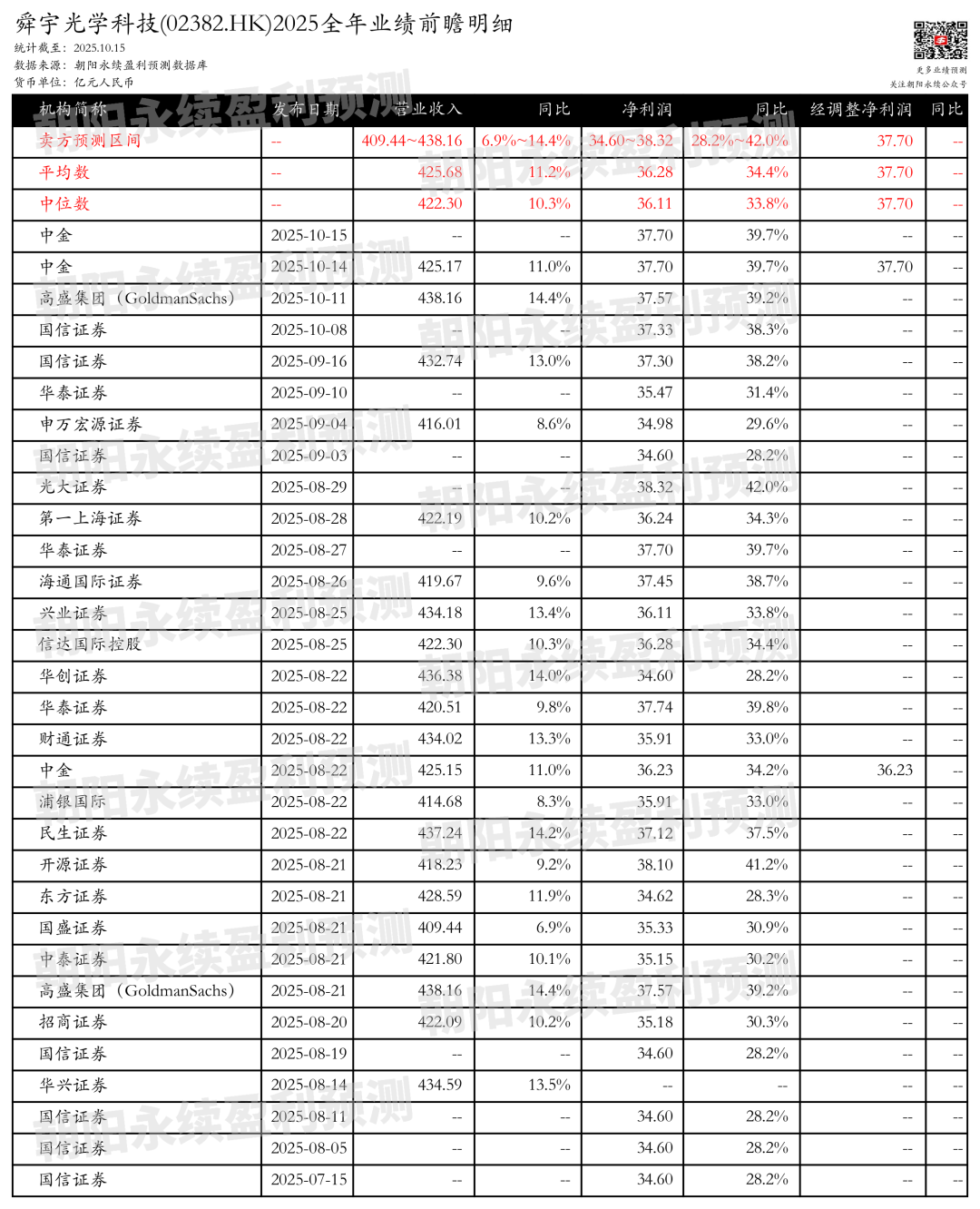

预测公司Q3营业收入409.44~438.16亿元,同比增长6.9%~14.4%;预测Q3净利润34.60~38.32亿元,同比增长28.2%~42.0%;预测Q3经调整净利润37.70亿元。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 舜宇光学科技最新卖方观点

海通国际证券认为:舜宇光学科技在2025年上半年实现了稳定的收入表现,收入达到197亿元人民币,与市场预期基本一致。公司盈利能力显著提升,归属净利润同比增长52.6%至16.5亿元人民币,主要得益于手机镜头套件毛利率提升和产品结构优化。尽管运营费用增长6.8%,但研发投入持续增加以支持长期创新。管理层对维持中高个位数的收入增长持乐观态度。手机业务实现适度增长,尽管手机镜头/模组出货量同比下降6.4%/21%,但手机业务收入同比增长1.7%,得益于镜头/模组平均售价分别同比增长20%。

汽车业务增长强劲,激光雷达成为未来增长催化剂。车载光学收入同比增长18%,镜头出货量和模组收入分别同比增长21.7%和35%。管理层预计全年增长20%。ADAS渗透率提高和更高规格的摄像头需求支撑了强劲需求。此外,舜宇正在拓展激光雷达业务,已获得超过15亿元人民币的项目,并预计激光雷达将成为未来收入支柱。舜宇强调其在超低反射涂层和环境适应性方面的领先创新,增强了其竞争护城河。海外业务也在改善,来自欧洲和日本的订单增加,使舜宇有望在未来几年超过行业增长。

XR和IoT业务扩张,AI成为长期增长前沿。新业务增长由XR(同比增长21%)和IoT/业务带动。智能眼镜抵消了VR的疲软,预计2025年XR收入达到25亿元人民币(上半年10亿元人民币)。运动相机和AI服务机器人业务快速增长,机器人业务收入目标为20亿元人民币。舜宇利用光学专业知识,向集成系统解决方案转型,将AI驱动的智能硬件定位为长期增长前沿。

分业务来说:

1)手机业务:手机业务收入同比增长1.7%,得益于镜头/模组平均售价分别同比增长20%。预计2025年手机业务收入增长5-10%,支持因素包括高端镜头模组采用和先进光学技术。

2)汽车业务:车载光学收入同比增长18%,镜头出货量和模组收入分别同比增长21.7%和35%。管理层预计全年增长20%,ADAS渗透率提高和更高规格的摄像头需求支撑了强劲需求。

3)激光雷达业务:舜宇正在拓展激光雷达业务,已获得超过15亿元人民币的项目,并预计激光雷达将成为未来收入支柱。

4)XR和IoT业务:新业务增长由XR(同比增长21%)和IoT/机器人业务带动,预计2025年XR收入达到25亿元人民币,机器人业务收入目标为20亿元人民币。

认为:舜宇光学科技2025年上半年营业收入196.52亿元,同比增长4.2%,毛利润和净利润分别同比增长20.0%和55.1%,均超预期。手机业务方面,尽管出货量下降,但产品结构优化和平均价格提升带动毛利率增长。车载业务收入增长18.2%,市占率保持全球之一,激光雷达项目超15亿元。新兴业务中,XR收入增长21.1%,智能眼镜成像模组市占率全球之一,预计AI眼镜市场出货量将突破1000万台。公司与歌尔光学业务整合,旨在缓解资金压力并加快产能形成。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。